離婚に伴って慰謝料や財産分与として譲渡した財産については、所得税などの税金が課される場合があります。

自分に税金は課されないものと思って分与したのに、後日高額な税金を納めることになってしまった、ということがないように、課税制度について理解しておくことが重要です。

そこで今回は、課税の対象になるものとならないもの、制度の仕組みをご紹介します。

不動産取得税とは

不動産取得税は、土地や建物などの不動産を取得した方に対して課せられる税金です。

都道府県が課税する地方税であり、売買や贈与が原因で不動産を取得した場合だけでなく、建物を新築した場合も課税対象になります。

相続を原因とする場合には課税対象になりません。

不動産取得税の税額については、「課税標準額 × 税率」で計算することができます。

課税標準額とは法的な不動産価格のことで、原則として固定資産税評価額と呼ばれる公的な価格が用いられます。

固定資産税評価額は不動産の時価相当額よりも低額になるのが一般的で、土地の場合は時価の70%程度、建物の場合は50%〜60%程度が価格の目安になります。

不動産取得税については、当該不動産を取得してから半年〜1年くらいの間に都道府県から送付される、納税通知書を用いて金融機関等で納付することになります。

年末に離婚すると配偶者控除の適用外

税務の世界においては、「新婚の届け出は6月までに出す、離婚の届け出は1月まで引き延ばす」という旨の格言のようなものがあります。

離婚の届け出を1月まで引き延ばすべきという理由は、配偶者控除の制度に関係があります。

税法においては、夫が妻を扶養している場合に、夫は配偶者控除として38万円の所得控除を受けることができます。

これが配偶者控除です。

配偶者控除が適用されれば、夫が納めなければならない税金の額が減少します。

年収500万円の給与所得者の場合は、配偶者控除を受けることで3万8千円程度の減税が見込めます。

注意点として、配偶者控除を受けることができるのは、その年の12月31日の時点で配偶者がいる場合に限られます。

そのため、例えば12月30日に離婚が成立した場合は、12月31日の時点では配偶者が存在しないため、配偶者控除を受けることができなくなります。

年末に離婚をした場合には、それまでの一年近く同居していたとしても、12月31日に配偶者が存在していなければ配偶者控除の対象になりません。

たった数日の違いで納める税金の金額が異なってきます。

そのため、税金の観点からは離婚をする場合には年明けまで待ってからの方がよい、ということになります。

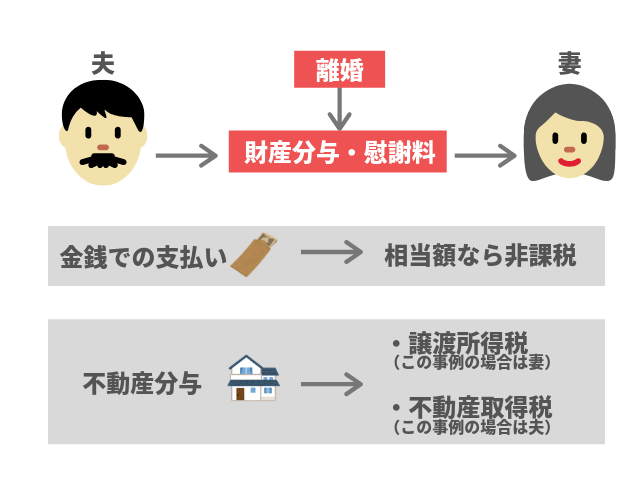

離婚に伴う慰謝料や財産分与に課される税金

売買によって不動産を取得する場合と異なり、慰謝料や財産分与など、離婚に伴って不動産が給付される場合には、誰に対してどのような税金が課税されるのかわかりにくいところがあります。

そこで、慰謝料及び財産分与にともなって一般的に発生する税金を見ていきます。

離婚給付者に対して課税される税金

離婚給付者とは、離婚によって慰謝料や財産分与を相手に給付する側のことです。

例えば、離婚に伴って夫が居住していた家屋を妻に給付する場合、夫が離婚給付者に該当します。

慰謝料及び財産分与として金銭を支払う場合は、離婚給付者に対しては課税されません。

金銭以外の資産として不動産を譲渡する場合は、所得税法における譲渡所得の課税要件である、「資産の譲渡」に該当するため、課税の対象になります。

財産分与として不動産などの資産の移転があった場合は、移転時の時価によって資産を譲渡したものとみなされます。

それによって、移転時の時価相当額に基づいて所得税が課されることになります。

例えば、離婚に伴って夫が妻に500万円の現金と時価1,200万円の不動産を譲渡した場合、500万円の現金については離婚給付者である夫に税金は課されませんが、不動産については原則として時価1,200万円に基づいた税金が課されます。

注意点として、居住用不動産を分与する場合は、離婚後の財産分与については譲渡所得の特別控除として1,000万円の控除が適用されます。

例えば、先程の例において夫が譲渡した不動産がそれまで居住していた家屋である場合には、1,000万円の控除が適用されて残りの200万円についてのみ税金が課されることになります。

また、婚姻期間が20年以上の夫婦について、離婚が成立する前に居住用として利用していた不動産を贈与する場合は、贈与税の基礎控除110万円及び配偶者控除2,000万円の適用対象になります。

離婚給付を受けた者に対する課税

離婚に伴って夫から不動産を譲渡された妻など、離婚給付を受けた者については、原則として贈与税や所得税などの課税を受けることはありません。

例外として、離婚した夫婦の社会的地位、財産の額、離婚の事情などの一切の事情を考慮した結果、相当と考えられる慰謝料や財産分与の額を超えて、過当といえる金額が譲渡された場合には、過当とされる部分について税金が課される場合があります。

また、離婚に伴って行われた財産の譲渡が、離婚を口実とした単なる手段であり、実際には課税を免れるための脱税を目的として行われたものと認められる場合は、譲渡された財産の価格について贈与税の課税対象になります。

一般的な感覚としては、離婚に伴って不動産を分与する際に、財産としての不動産を失う側である離婚給付者が課税されることは意外かもしれません。

売買によって不動産を処分した場合には対価として金銭を得ることができますが、財産分与の場合には見返りはありません。

財産を失った上に税金も課されるという税法の扱いについては根強い反対論もありますが、判例は平成元年9月14日判決などで正当性を認めています。

課税に関する錯誤とは

課税の制度と一般的な感覚が異なることから、税金は課されないだろうという先入観に基づいて離婚の際に不動産を分与したところ、後日になって思いもよらない高額な税金を課せられるというケースもあります。

その場合、「あらかじめそのような高額な税金を課税されることを知っていたら、財産分与はしなかった。

これは一種の錯誤であるから、財産分与は無効である」という主張は可能でしょうか。

夫が不動産を財産分与したところ、後に約2億円もの所得税が課せられることを知り、当該財産分与は錯誤によって無効である旨を主張した事例が、先程の平成元年9月14日の最高裁判決です。

最高裁は、夫は課税について誤解しており、財産分与を受ける妻が課税されることを心配し、それを気づかう旨の発言をしたことに注目しました。

それによって、夫は財産分与に伴って課税が実施されることを重視していたといえると認定しました。

加えて、夫は自分には課税されないことを当然の前提としており、かつその旨を黙示的に表示していたといえる、と認定しました。

その結果、当該財産分与契約は錯誤による無効を認める余地が十分にある、と最高裁は判断し、審理について2審である高裁に差し戻しました。

その後高裁においては、夫の主張の通り錯誤による無効が認められています。

注意点としては、上記の事例は分与された不動産に課税される金額が非常に高額であり、不動産を失った後の夫に支払能力があるとはいえない、という特殊なケースであったことです。

そのため、「税の制度について誤解しており、自分に課税されるのであれば財産分与はしなかった」と錯誤無効を主張しても、通常は簡単には認められないであろうことには注意が必要です。

おわりに

離婚に伴った慰謝料や財産分与を行った場合、金銭については原則として課税の対象になりませんが、不動産については課税の対象になります。

また、課税されるのは原則として財産を与えた側です。

財産を受け取った側については、受け取った財産の額が不相応に高額である、脱税目的である、などの例外的な場合にのみ課税の対象になります。

課税制度に関する錯誤による無効を主張しても認められるとは限らないため、不動産を分与する際は税金に注意しましょう。

▼離婚の手続き シリーズ

- 離婚の手続きVOL1 「 新しいスタートへ!良い離婚のために大切なポイント講座 」

- 離婚の手続きVOL2 「 離婚夫婦の9割が選ぶ「協議離婚」の概要と注意点 」

- 離婚の手続きVOL3 「 協議離婚の手続方法と気をつけるべきポイント 」

- 離婚の手続きVOL4 「 やっぱり離婚届を取り下げたい!離婚届の不受理申出とは? 」

- 離婚の手続きVOL5 「 協議離婚が無効になるケースとは?偽装離婚との関係 」

- 離婚の手続きVOL6 「 離婚で揉めたらまずは「調停離婚」を考えよう!手続方法とデメリット 」

- 離婚の手続きVOL7 「 調停離婚の実際の流れと注意点 」

- 離婚の手続きVOL8 「 調停離婚における調停委員会では何が行われるのか? 」

- 離婚の手続きVOL9 「 もっとも珍しい離婚方法「審判離婚」とは? 」

- 離婚の手続きVOL10 「 最後の手段「裁判離婚」の内容と費用について 」

- 離婚の手続きVOL11 「 離婚につながる5つの事由と具体的なパターン 」

- 離婚の手続きVOL12 「 離婚訴訟はどのような終わり方?離婚できないケースとは? 」

- 離婚の手続きVOL13 「 有責配偶者から離婚を求めるケースへの実際の判例 」

- 離婚の手続きVOL14 「 新しい流れにより時代は「破綻主義」離婚へ 」

- 離婚の手続きVOL15 「 必ず発生?請求期限は?離婚慰謝料の概要と注意点 」

- 離婚の手続きVOL16 「 意外と複雑!離婚による財産分与の概要と注意点 」

- 離婚の手続きVOL17 「 気をつけて!離婚慰謝料と財産分与は別々に考えよう 」

- 離婚の手続きVOL18 「 離婚にともなう慰謝料と財産分与の相場は実際どうなっている?算定基準と相場について 」

- 離婚の手続きVOL19 「 不倫による慰謝料はケースごとに金額が変わる 」

- 離婚の手続きVOL20 「 離婚慰謝料と財産分与の支払い方法と不動産分与について 」

- 離婚の手続きVOL21 「 離婚時の慰謝料と財産分与に税金はかかるのか?課税となるもの、ならないもの 」

- 離婚の手続きVOL22 「 離婚パターン別!離婚慰謝料と財産分与に関する過去の判例 」

- 離婚の手続きVOL23 「 半分もらえるわけではない?離婚による年金分割の仕組みとケース別の注意点 」

- 離婚の手続きVOL24 「 離婚にともなう婚姻費用分担の概要と請求方法について 」

- 離婚の手続きVOL25 「 離婚時における子どもの親権者の決め方と親権の概要 」

- 離婚の手続きVOL26 「 離婚時の親権問題で揉める理由は「監護権」 」

- 離婚の手続きVOL27 「 親権者と監護権者を決める基準とは? 」

- 離婚の手続きVOL28 「 離婚する夫婦がどちらも子どもを引き取りたがらない場合 」

- 離婚の手続きVOL29 「 離婚にともなう親権・監護権者の決定に関する実際の判例 」

- 離婚の手続きVOL30 「 親権で揉めた!別居中に子を連れ去られた際にとれる行動とは 」

- 離婚の手続きVOL31 「 子のいる離婚では必ず発生?養育費の決定方法とは 」

- 離婚の手続きVOL32 「 養育費の算定方式は4つ!日本での平均金額は? 」

- 離婚の手続きVOL33 「 面会交流権の概要と行使の基準とは?勘違いしがちな親の視点 」

- 離婚の手続きVOL34 「 子に悪影響なケースでは面会交流権行使を制限することができる 」