この記事でわかること

- 自営業者の養育費の金額が何で決まるかわかる

- 自営業者の養育費の計算方法を理解できる

- 自営業者の養育費計算の注意点がわかる

養育費の計算は親の年収や職業によって変わってきます。

養育費の計算において親が会社員(給与所得者)か自営業者かは重要なポイントです。

自営業者の場合は養育費の金額計算や養育費の額はどうなるのでしょうか。

この記事では自営業者の養育費の金額は何で決めるのか、計算方法や注意点などもふくめて解説します。

[toc]養育費とは

養育費とは子供を養育するための費用です。

両親が離婚するまでは夫婦そろって子供の養育をおこないます。

子供にかかる養育費用も夫婦の話し合いで分担に、実際の養育も夫婦で分担するかたちになるのです。

しかし、離婚すると夫婦共同で子供の養育ができなくなってしまいます。

なぜなら、離婚後の夫婦は基本的に別々に生活し別居するからです。

離婚はあくまで夫婦をやめる手続きになります。

離婚しても元夫は子供の父親であり、元妻は子供の母親です。

離婚後も元夫婦は親として子供を養育しなければいけません。

離婚後は母親か父親のどちらかが親権を得て子供と同居して養育し、非親権者である子供と同居していない親が養育費を支払うというかたちで子供を養育します。

養育費とは子育てのための重要な費用であると同時に、親の義務なのです。

親には子供の生活を保持する義務がありますから、お金がなければ払わなくてよいというわけではありません。

自営業者の養育費の金額は何で決まる?

養育費の金額は一律に決まっているわけではなく、親の事情によってが変わってきます。

養育費の額は以下のような事情に左右されるのです。

- ・両親の年収

- ・両親の職業(会社員か自営業者か)

- ・子供の人数や年齢

- など

子供の養育費の額の目安は裁判所で公開している「養育費算定表 」で確認できます。

養育費算定表は子供の年齢や人数から適切な表を選び、両親の年収や職業から養育費額を確認できるようになっているのです。

養育費算定表を使えば年収や職業などから自分で養育費を計算する必要なく、養育費額の目安を簡単にチェックできます。

ただし、養育費算定表はあくまで目安です。

養育費算定表は、子供の人数や年齢などの要素は最初から考慮して養育費の目安を算出していますが、家庭ごとの事情はふくまれていません。

養育費は両親の話し合いで自由に決めることが可能です。

両親が話し合いで双方納得すれば、養育費算定表の通りではない金額を養育費にすることもできます。

養育費の金額は両親の話し合いにより家庭事情にあわせて自由に、あるいは、子供の人数や年齢といった要素を考慮した養育費算定表を目安にして金額を決めます。

この他に、家庭の収支や事情を弁護士に伝えたうえで養育費を計算してもらったうえで決めるという方法もあります。

養育費の金額には自営業か会社員かが関係する

養育費の金額を決める方法の中でよく使われているのが、裁判所が公開している養育費算定表を目安にするものです。

養育費算定表を使った養育費を決める方法では、子供の年齢や人数などによって養育費が変わってきますが、この他に両親の職業も養育費額を左右します。

養育費をやり取りする両親が会社員か自営業者かによって同じ年収でも養育費の額が変わってくるのです。

一般的に同じ年収の場合は会社員より自営業者の方が養育費の負担額は大きくなります。

なぜ同じ年収なのに自営業者は会社員より養育費額が高額になるのかと思うことでしょう。

これには理由があります。

会社員と自営業者では「基礎収入」が違っているからです。

養育費の計算のベースになる基礎収入は会社員で総収入の34~42%で、自営業者は総収入の47~52%という計算になっています。

自営業者は会社員より基礎収入が多いため、養育費の額も自営業者の方が多くなる のです。

自営業者の養育費の計算については次の章で説明します。

まずは、同じ年収でも会社員より自営業者の方が養育費負担は多くなるということを理解しておいてください。

自営業者の養育費の計算方法

ここからは具体的に自営業者の養育費の計算について説明します。

自営業者の養育費の計算は以下の流れで進めます。

- ・自営業者の年収を求める

- ・子供の人数と年齢から該当する養育費算定表を選ぶ

- ・自営業者の年収などから養育費の額を求める

子供の人数や年齢は最初からわかります。

よって、一番の問題は養育費を払う(義務者)の年収を求めることです。

養育費の支払い義務者である自営業者の年収さえわかれば、あとは該当する表を確認すれば養育費を簡単に計算できます。

養育費の計算に使う自営業者の年収はどのように計算すればよいのでしょうか。

自営業者の養育費に使う年収の計算

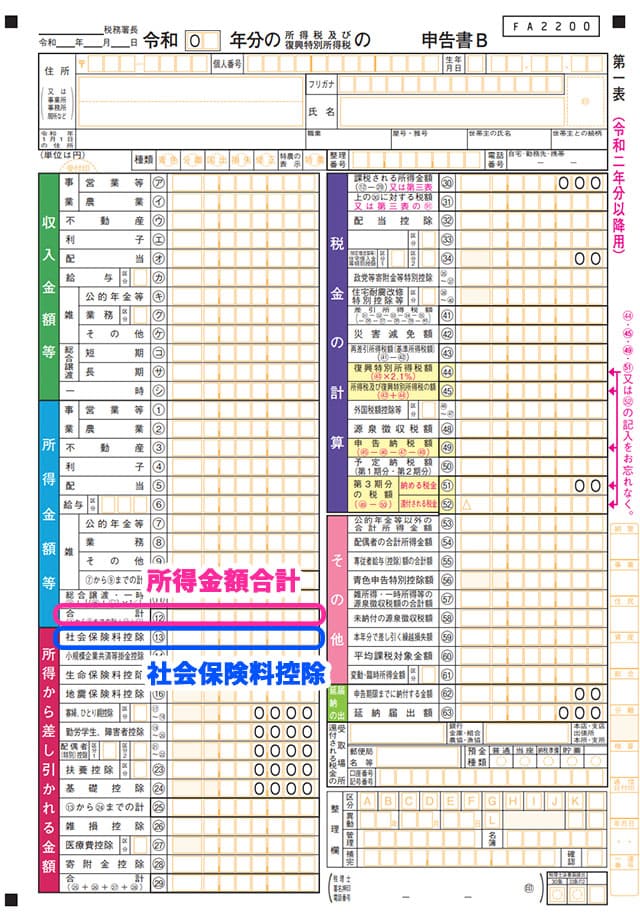

自営業者の年収を求めるためには確定申告書が必要になります。

まずは直近の確定申告書を準備しましょう。

確定申告書を準備したら、確定申告書に記載された金額などから年収を計算するという流れです。

自営業者の年収を計算するときは確定申告書の「課税される所得金額」の欄に記載された金額から支出していない金額を引きます。

支出していない金額として引くのは配偶者控除や障害者控除、雑損控除などです。

ただ、この方法で自営業者の年収を計算した場合、どの項目を引いてどの項目を引いてはいけないのか複雑になります。

養育費の計算に使う自営業者の年収を算出する方法には、もっと簡単に計算できる方法 があるのです。

まずは自営業者の確定申告書を見てください。

確定申告書の中の見るべき欄にはチェックをいれています。

参考:確定申告書(税務署)

自営業者の年収を簡単に計算したいときは、自営業者の確定申告書の「所得金額合計」と「社会保険料控除」の欄を確認します。

所得金額合計から社会保険料控除の金額を引き、青色申告控除など自営業者の控除を引くのです。

この方法なら各欄を見て「引けるの?」と悩む必要はありません。

自営業者の年収を計算したら、後は養育費算定表から養育費額を計算するだけです。

自営業者の養育費の計算(具体例)

実際に自営業者の年収を算出し、養育費算定表を使って養育費額を計算してみましょう。

養育費の支払い義務者の所得金額合計は800万円で社会保険料控除は40万円。

さらに青色申告控除を65万円、子供がふたりで6歳と12歳だとします。

養育費を受け取る権利者である妻は専業主婦なので年収は0円とします。

このケースでの養育費を算定します。

まずは養育費の支払い義務者である夫の年収を計算します。

夫の所得金額合計である800万円から社会保険料控除の額である40万円を引き、さらに青色申告控除の65万円を足します。

以上の計算により自営業者である夫の年収は825万円です。

養育費算定表は「表3」を使います。

権利者の年収0円と義務者(自営業者)の年収825万円が交わる欄を確認します。

養育費は18~20万円です。

以上が自営業者の養育費計算の基本的な流れになります。

給料所得と事業所得がある場合の養育費

養育費を計算するときに、自営業者に給与所得もあるケースが問題になります。

自営業者としても仕事をしているが、会社員としても仕事をしているケースです。

自営業者の収入と給与所得者(会社員)の収入があるため、どのように養育費を計算したらよいのか疑問に思うのではないでしょうか。

このようなケースでは片方の収入をもう片方に引き直すことにより養育費を計算します。

先程と同じ例で簡単に養育費を計算してみましょう。

自営業者として800万円の収入を得ており、会社員として400万円の収入を得ている養育費の支払い義務者(夫)がいます。

妻は専業主婦なので年収は0円です。

子供は先の例と同じくふたりで、6歳と12歳になります。

このケースでは給与収入を自営業者の収入に引き直すものとします。

先の養育費算定表(表3)を見ると、給与収入400万円は自営業者の収入294万円と同じ列にあることがわかるはずです。

なので、自営業者としての年収800万円と給与収入を自営業者の年収に引き直した294万円を合算し、自営業者の年収1,094万円として養育費を計算します。

養育費算定表(表3)を見ると、自営業者の年収1,094万円と年収0円の権利者の欄が交差するところの養育費の額は24~26万円です。

自営業者の養育費計算の注意点

自営業者の養育費計算では注意したいポイントがあります。

養育費の計算ミスを防ぐためにも、3つのポイントを押さえることが重要です。

自営業の養育費の計算では表の欄を間違えない

自営業の養育費の計算では、養育費算定表でチェックする欄を間違えないよう注意する必要があります。

養育費算定表には「会社員(給与収入)」の欄と「自営業者」の欄があり、職業によって養育費の計算結果が変わってくるのです。

自営業者の養育費額は会社員より高額になっているので、間違ってしまうと養育費が少なくなります。

養育費計算では青色申告控除などを足し忘れない

自営業者の養育費計算では、勘違いして「所得金額合計」をそのまま使わないよう注意が必要になります。

青色申告控除などの足せる金額を足せば、その分だけ養育費計算のベースになる年収が増えるのです。

足し忘れに注意してください。

自営業者の経費もチェックすることが重要

自営業者は確定申告のときに経費も申告します。

経費に入れている接待費などをチェックすると、異様に過大であったり、実態にそぐわなかったりする可能性があるのです。

自営業者の養育費を決めるときは確定申告書の数字だけ見るのではなく、領収書などの付属書類もチェックするようにしましょう。

まとめ

養育費の計算は自営業者と会社員では違っています。

自営業者は年収を計算して、その年収をベースに養育費を計算するという流れです。

基本的に会社員より自営業者の方が養育費は高額になるため、養育費算定表の欄の確認ミスなどをしてしまうと、養育費が低く計算されてしまう結果になります。

このことには特に注意しましょう。

養育費の計算でわからないことがあれば、離婚や養育費問題に強い弁護士に相談しアドバイスを求めるとよいでしょう。