2000万円の特別控除?区画整理で土地売却時に受けられる特例とは

この記事でわかること

- 2,000万円の特別控除が使える区画整理事業の概要がわかる

- 2,000万円の特別控除が使える条件がわかる

- 特例を利用する際の注意点がわかる

首都圏をはじめ、各地方都市でも再開発が進められていますが、理由の1つに都市機能の老朽化が挙げられます。

東京23区内でもオフィスストックの平均築年数は30年程度であり、耐火・耐震性能に問題のある物件も少なくはありません。

また高齢化社会が進む一方で生産年齢人口は減少しており、人と都市機能のミスマッチ状態も大きな問題となっています。

他にも多くの問題を抱えていますが、健全な都市機能の維持にはスクラップ&ビルドが必要ということでしょう。

そこで重要になるのが区画整理であり、都市機能を再構築する際の基盤になります。

個人の所有地が区画整理の対象になる場合もありますが、公共事業用に土地を売ると譲渡所得(売却益)から一定額を控除できます。

今回は、区画整理事業などへ土地売却した際に受けられる2,000万円の特別控除について解説しますので、土地の処分を検討しておられる方はぜひ参考にしてください。

特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例とは

土地を売った利益には譲渡所得税が課税されますが、国土交通省が推進する土地区画整理事業などに土地を売ると、譲渡所得から2,000万円を控除できます。

本来の譲渡所得税は、土地の所有期間によって変動しますが所得の約20%または40%近い税率なので、2,000万円の控除が使えるとかなりお得に土地売却できるというわけです。

土地の区画整理は都市計画の中核事業であり、市街地だけでも全国の3割程度の面積が整備対象になっています。

他にも道路や公園の整備もありますが、広大な総面積になるため、自分の所有地が区画整理対象になるケースもあるでしょう。

では、どのような条件で2,000万円の特別控除を使えるのか解説します。

区画整理による売却の2000万円控除を利用する条件

まず特定土地区画整理事業の概要ですが、土地区画整理促進区域内で行われる事業で、土地の提供者を募って共同住宅専用や農地専用区画などを整備します。

国や地方公共団体、市街地再開発組合などが土地の買い主になりますが、農地法や都市緑地法などの規定に基づいた買取りの場合、売却益から2,000万円を控除できます。

抵当権が設定されている土地でも買取り対象になるため、一般的な売買が難しい土地でも有利に売却できるでしょう。

土地や売り主に関して特段の条件はありませんが、事業そのものが特例を使える対象かどうかがポイントになるため、事業概要などの把握が重要になります。

では次に、施行者や施工面積など事業の内容をわかりやすく解説します

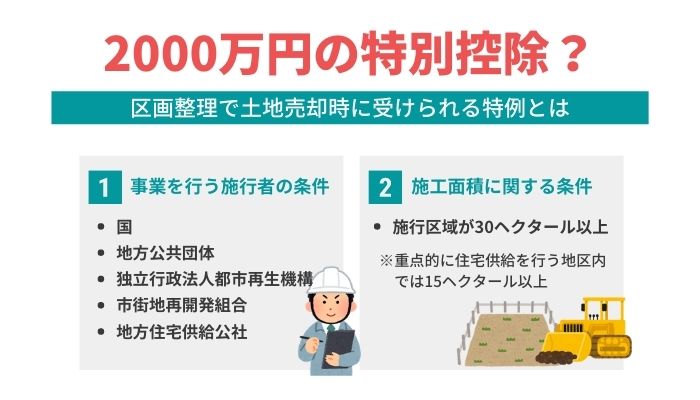

特定土地区画整理事業の施行者の条件

事業を行う施行者については、租税特別措置法により以下のように定められています。

- ・国

- ・地方公共団体

- ・独立行政法人都市再生機構

- ・市街地再開発組合

- ・地方住宅供給公社

組合や公社の名称は地域によって異なりますが、上記の団体等が区画整理事業用に土地を買い取る場合は譲渡益から2,000万円を特別控除できます。

なお、第一種市街地の再開発や住宅街区整理、防災街区整備事業のために土地を売却した場合も特別控除の適用が可能です。

施行区域の面積に関する条件

特定土地区画整理事業には面積の指定もあり、施行区域が30ヘクタール以上あることが条件となっています。

ただし、大都市地域住宅等供給促進法第4条第1項第2号の地区内、つまり重点的に住宅供給を行う地区内では15ヘクタール以上が条件となります。

2,000万円の特例控除が使えるかどうか、事業の施行者や施工面積なども確認しておくとよいでしょう。

特例利用時に注意しておくこと

特定土地区画整理事業に対して土地売却し、2,000万円の特別控除を受ける場合、すでにその他の特例を受けていた場合には使えないケースもあります。

また特例が使える回数にも制限があるため、次に解説する注意点をよく理解しておいてください。

譲渡が2年以上にまたがる場合は最初の年だけ特例が使える

一つの特定土地区画整理事業への譲渡が2年以上にまたがる場合もありますが、2,000万円の特例控除が使えるのは最初の年だけです。

特例が毎年使えるわけではないので注意してください。

譲渡による複数所得があっても控除の上限額は2,000万円まで

同一年度に複数の土地を売却するケースもありますが、特例控除の上限額は2,000万円までとなっており、土地一筆ごとに特例控除が使えるわけではありません。

併用できない特例や控除に注意

以下の特例や控除をすでに使っている場合、2,000万円の特例控除は併用できません。

- ・大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例

- ・認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例

- ・居住用財産の買い替え特例

- ・土地の長期譲渡所得の1000万円特別控除

以前に使った特例が何であるか不明になっているケースもあるので、それぞれの概要を簡単に解説します。

大規模住宅地造成事業に関する譲渡所得の課税特例

正式には「大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例」といい、課税の繰り延べができる制度です。

優良宅地開発促進法に基づいた開発事業について、所有地を造成後の宅地と交換した場合などに使える特例であり、確定申告によって適用されます。

当時の申告書や別表の明細が残っていれば確認できますが、この特例を利用していた場合は2,000万円の特例控除が使えません。

認定事業用地適正化計画に関する譲渡所得の課税の特例

こちらも名称が長く、正式には「認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例」といいます。

あまり使われていない土地を集約し、民間都市開発事業に活用するため譲渡や交換をする制度ですが、現在は廃止されています。

不動産取得税の控除や課税の繰り延べができましたが、過去に利用していた場合は2,000万円の特例控除が使えません。

居住用財産の買い換え特例

一定条件でマイホームを買い替えた場合、以前に住んでいたマイホームの譲渡益に対し、譲渡所得税の課税を繰り延べる特例です。

譲渡するマイホームについては、所有期間・居住期間ともに10年以上などいくつかの条件がありますが、この特例も2,000万円控除との併用ができません。

マイホームを買い替えている場合は、特例を使っていたかどうか確認しておくとよいでしょう。

土地の長期譲渡所得の 1000 万円特別控除

平成21年~22年に購入した土地に限定される特例ですが、所有期間が5年以上であれば売却した際に1,000万円の所得控除を受けられるという制度です。

親族間の売却ではないことなど様々な条件もありますが、特定土地区画整理事業に対して土地を売った場合の2,000万円控除は併用できません。

まとめ

所有地が特定土地区画整理事業などに関わるかどうか、役所の担当部署に問い合わせれば詳細資料を開示してもらえます。

公式サイトに掲載している自治体も多いため、自宅でもじっくり確認できるでしょう。

見慣れた景観が失われるのは少し残念ですが、区画整理が行われると都市機能は格段に向上し、2,000万円の特別控除の特例も使えます。

ただし、併用不可の特例を使っていないかチェックが必要であり、確定申告も忘れずに行わなければなりません。

土地売却の際に何らかの特例が使えるかどうか、判断が難しい場合は税理士への相談がおすすめです。