【特定住宅地造成事業のための土地売却】最大1500万円の特別控除を詳しく解説

この記事でわかること

- 土地の譲渡所得から1,500万円を控除できる特例の内容がわかる

- 特定住宅地造成事業の概要がわかる

- 1,500万円の特例控除が使える条件がわかる

よく「公共工事用に土地が売れたら税金が安い」などといわれますが、実際に国や自治体が買い取った土地には優遇税制が適用されています。

現在、老朽化したインフラの整備や防災対策など、公共工事の件数や予算は堅調に推移していますが、都市機能を向上させる宅地造成も盛んに行われています。

特に地方都市の再開発は全国的に活発であり、自分の所有している土地が何らかの公共事業に使われる可能性もゼロではないでしょう。

宅地造成事業のために土地を売却した場合、一定の条件に合致すれば譲渡所得から1,500万円を特別控除できます。

もし、市町村などの公共団体から買い取りの打診があった場合は、有利な土地売却の機会になるかもしれません。

今回は特定住宅地造成事業に焦点を当て、事業の概要や、土地を売った場合に利用できる1,500万円の特別控除について、適用条件などを解説します。

特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例とは

土地の譲渡所得(売却益)には譲渡所得税や住民税が課税されますが、特定住宅地造成事業などのために売却した場合、1,500万円の所得控除が受けられます。

主に土地収用法にもとづいた買い取りで、地方公共団体などが買い主になります。

買い取りが行われる場合は必ず何らかの連絡がありますが、各自治体の都市計画からもある程度の将来構想は掴めます。

役所の担当部署やホームページでは都市計画を開示しているため、所有地が住宅地造成事業に関連するかどうか、市街地開発事業のプランなどで確認できるでしょう。

特定住宅地造成事業とは

土地売却の際に1,500万円の控除が使える特定住宅地造成事業ですが、事業範囲が定められており、例として以下のようなものがあります。

- ・住宅地の造成

- ・公有地の拡大

- ・防災街区の整備

- ・沿岸道路整備

- ・中心市街地の活性化

- ・商店街の活性化

- ・公用施設の整備

- ・工業用地の造成

- ・景観の整備

- ・歴史的風致の維持および向上

- ・産業廃棄物処理施設の整備

- ・絶滅が危惧される野生動物の保護

他にも土地区画整理事業が行われた際に換地処分できなかった場合の清算金処理などもあり、すべて挙げると30種類近くになります。

また、特例控除の適用期間は令和2年12月31日まででしたが、令和3年度税制改正により令和5年12月31日まで延長されています。

ただし、2年以上にわたって土地売却しても特例が使えるのは初年度だけの事業もあるので注意してください。

特例を利用する条件

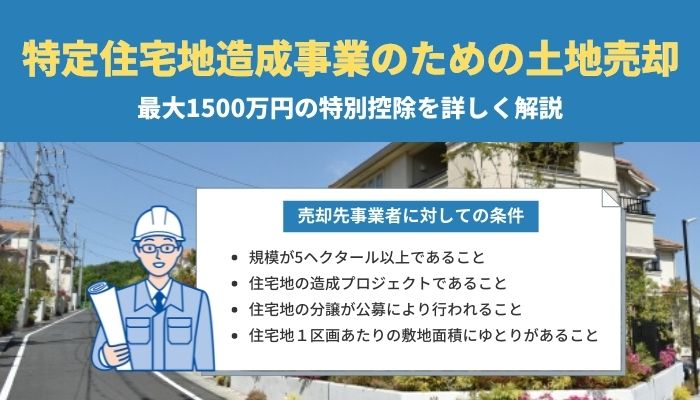

特定住宅地造成事業のために土地を売却する場合、売却する土地そのものに特段の条件はありませんが、事業者に対しては以下のような審査基準があります。

- ・プロジェクトの規模が5ヘクタール以上であること

- ・住宅地の造成プロジェクトであること

- ・住宅地の分譲が公募により行われること

- ・住宅地1区画あたりの敷地面積にゆとりがあること

上記は都市計画法に基づく開発許可を受けた業者に対するものであり、このようなプロジェクト(事業)に土地を売却すると1,500万円の特例控除が使えます。

ではそれぞれの条件について、もう少し詳しくみてみましょう。

プロジェクトの規模が5ヘクタール以上であること

少々複雑になりますが、租税特別措置法第34条の2第2項第3号イ、第65条の4第1項第3号イによれば、特定住宅地の事業には5ヘクタール以上が必要です。

1ヘクタールが1万㎡ですから、尺貫法では5町(約3,000坪)であり、このような住宅地造成事業に土地を売却すると、譲渡所得から1,500万円を控除できます。

なお、租税特別措置法では以下のように条件を指定しています。

【租税特別措置法による該当条件】

当該一団の宅地の造成に係る一団の土地(当該土地区画整理事業の施行地区内において、当該土地等の買取りをする個人又は法人の有する一団の土地に限る)の面積が5ヘクタール以上であること。

住宅地の造成プロジェクトであること

事業者向けの条件ではありますが、租税特別措置法により以下のような条件が指定されています。

【租税特別措置法による該当条件】

当該一団の宅地の造成が、土地区画整理法による土地区画整理事業(当該土地区画整理事業の施行地区の全部が都市計画法(昭和43年法律第100号)第7条第1項の市街化区域と定められた区域に含まれるものに限る)として行われるものであること。

つまり市街化区域の宅地造成に限られるということであり、可能性は低いものの、市街化調整区域から外れた場合は特例を使った土地売却ができるかもしれません。

住宅地の分譲が公募により行われること

造成される宅地については、公募による分譲が条件となっています。

【租税特別措置法による該当条件】

当該造成される宅地の分譲が公募の方法により行われるものであること。

(注) 個人または法人の有する土地等が、土地区画整理事業施行等認可の申請があった日の属する年の1月1日以後(当該土地区画整理事業の土地区画整理法第2条第4項に規定する施行地区内の土地または土地の上に存する権利につき同法第98条第1項の規定による仮換地の指定(仮に使用または収益をすることができる権利の目的となるべき土地または、その部分の指定を含む)が行われた場合には、同日以後その最初に行われた当該指定の効力発生の日の前日までの間)に、個人または法人に買い取られる場合(当該土地等が当該施行地区内において買取りをする者が取得している土地と併せて一団の土地に該当することとなる場合に限るものとし、当該土地区画整理事業(その施行者が同法第51条の9 第5項に規定する区画整理会社であるものに限る)の施行に伴い、当該区画整理会社の株主または社員である者の有する土地等が当該区画整理会社に買い取られる場合を除くものとする)

かなり複雑ですが、特定範囲への分譲ではない住宅地の造成ということです。

住宅地1区画あたりの敷地面積にゆとりがあること

造成される住宅地の区画面積にも条件があり、1区画あたり170㎡または150㎡以上に定められています。

坪数に換算すると約45坪~51坪程度になるため、近年の建売住宅事情とも合致する内容になっています。

【租税特別措置法による該当条件】

公募の方法により分譲される一の住宅の建設の用に供される土地(建物の区分所有等に関する法律(昭和37年法律第69号)第2条第1項の区分所有権の目的となる建物の建設の用に供される土地を除く)の面積が170平方メートル(地形の状況その他の特別の事情によりやむを得ない場合にあっては150平方メートル)以上であること。

まとめ

土地には所有期間の長さによる税制優遇もあるため、5年以上所有している土地を売却した場合、譲渡所得税や住民税の税率も大幅に下がります。

公共事業としての宅地造成などに売却できた場合は、1,500万円の特別控除も使えるため、所有地が事業の対象になれば、かなり有利な売却ができるでしょう。

また、特例の適用期間も税制改正により3年間延長されていますが、今後の情勢では再延長の可能性があるかもしれません。

公共事業が行われるかどうかによるため、土地所有者としては受け身のスタンスになりますが、各自治体の都市計画や、今後の税制改正にも注目したいところですね。

付き合いのある税理士や、役所の担当窓口から情報収集するのもおすすめです。