譲渡所得税とは|税金の計算の仕方・特例・申告方法を確認しよう

この記事でわかること

- 譲渡所得税とは何かがわかる

- 譲渡所得税の計算方法がわかる

- 譲渡所得税を節税する具体的な方法がわかる

譲渡所得税とは

譲渡所得税とは、不動産を売却した際に発生する利益に対してかかる税金のことです。

不動産の譲渡所得は、給与所得などの他の所得と分離して所有期間に応じた一定税率が適用されます。

例えば給与所得は、ある程度所得金額が安定的であるため、総合課税が適用されるルールになっています。

一方で、不動産の譲渡所得は臨時的な性格が強く、金額も大きくなりやすいです。

他の所得と合算したうえで超過累進税率を適用すると、あまりにも税負担が重くなってしまうため、不動産の譲渡所得には分離課税・一定税率が適用されています。

また、譲渡所得税の計算に必要な住民税においては、譲渡所得税と住民税について|算出方法と軽減税率の特例の記事で詳しく解説しています。

参考:所得税の課税体系とは

所得税法は、所得を給与所得・事業所得・不動産所得など10の所得に区分します。

所得税は総合課税を原則としており、それぞれ固有の担税力を勘案して各所得金額を計算したうえでこれらの所得を合算します。

そして、超過累進税率を適用してその年分の所得税額を算定する流れです。

超過累進税率とは所得が高いほど重い税率がかかる体系で、「所得が高い人ほど担税力も高いから重い税金を課すべき」とする応能負担の考え方に基づいています。

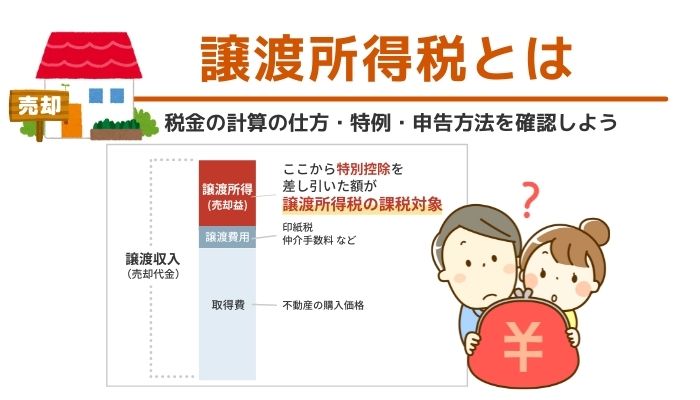

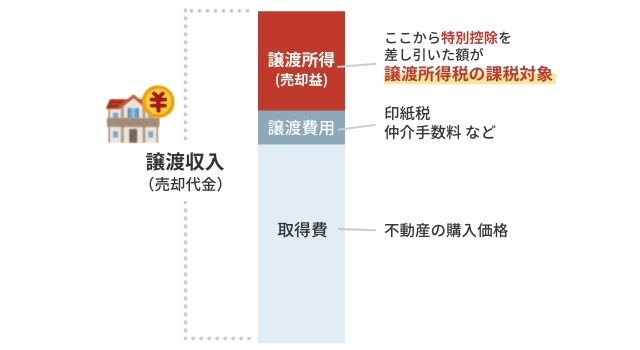

譲渡所得の計算方法

譲渡所得税を計算するためには、先に譲渡所得の金額を求める必要があります。

譲渡所得は、譲渡収入から取得費・譲渡費用・特別控除を差し引いた金額です。

譲渡所得の算式

譲渡所得=譲渡収入-取得費-譲渡費用-特別控除

以降で、それぞれの計算方法を解説します。

手順1:譲渡収入を計算する

法人に対して無償又は著しく低い価額(時価の1/2未満)で譲渡した場合には、時価をもって譲渡収入とします。

その他、2年以上にわたり対価を受け取る場合には、その合計額を譲渡した年の収入金額に算入します。

手順2:諸費用を計算する

不動産の購入対価・仲介手数料に加え、土地の改良費・建物の増改築費の他以下の費用を含みます。

- ・土地の切土・盛土・掘削等の造成費用、取得に際する測量費用

- ・不動産の取得に係わる租税公課(不動産取得税・登録免許税・印紙税等)

- ・土地と共に取得した古家の購入代金や取壊し費用(概ね1年以内の取壊しが条件)

- ・他の不動産を取得することとした場合に生じた違約金

- ・借入金利子のうち不動産の取得までの期間に沿うとする部分

相続により取得した不動産を売却した場合は、一定の要件のもと、相続税の一部を取得費に加算できます。

なお、建物の取得費は、購入価額から減価償却費を差し引いた金額です。

建物の取得費の算式

建物の取得費=建物購入価額-減価償却費

減価償却費は、建物購入価額に、償却率と経過年数と0.9をかけ合わせた金額です。

減価償却費の算式

減価償却費=建物購入価額×償却率×経過年数×0.9

算式にある経過年数は、建物の築年数や対応年数ではありません。

減価償却費を計算するために用いる数字であるため、建物を所有してからの経過年数となります。

また、算式にある償却率は、建物の構造によって異なるため、計算する際は下記の表を参照してください。

| 建物の構造 | 非事業用 | 事業用 | |||

|---|---|---|---|---|---|

| 償却率 | 耐用年数 | 償却率 | 耐用年数 | ||

| 木造 | 0.031 | 33 | 0.046 | 22 | |

| 木造モルタル | 0.034 | 30 | 0.050 | 20 | |

| 鉄骨造 | 鉄骨の厚さが3mm以下 | 0.036 | 28 | 0.053 | 19 |

| 鉄骨の厚さが3mm超4mm以下 | 0.025 | 40 | 0.038 | 27 | |

| 鉄骨の厚さが4mm超 | 0.020 | 51 | 0.030 | 34 | |

| 鉄筋・鉄骨コンクリート造 | 0.015 | 70 | 0.022 | 47 | |

手順3:譲渡費用を計算する

譲渡費用とは、不動産の譲渡に当たって直接的に生じた費用で、次のものが含まれます。

- ・売主負担分の印紙税

- ・不動産売却に係る仲介手数料

- ・アパートなど売却にあたって借家人等に支払う立退料

- ・土地売却に当たって古家などを取り壊した場合には古家の取得費と取壊し費用

- ・借地権売却の場合は地主に払う承諾料

なお固定資産税など不動産の所有に伴い生じる費用は譲渡費用に含まれません。

手順4:特別控除を計算する

居住用不動産の譲渡・収用等による譲渡など、譲渡時の事情に配慮して、一定の事情を満たす場合は所定の特別控除額の控除が認められています。

この特例による特別控除を適用できれば、大幅な節税が可能です。

譲渡所得税の計算方法

不動産を譲渡した年の1月1日における所有期間が5年以下である場合には、「短期譲渡所得」として扱われ、39.63%(所得税30%+住民税9%+復興所得税0.63%)の税率が適用されます。

一方で所有期間が5年超である場合には、「長期譲渡所得」として扱われ、20.315%(所得税15%+住民税5%+復興所得税0.315%)の税率が適用されます。

さらに住宅などに関しては、所有期間が10年超の場合は軽減税率の恩恵を受けることができます。

譲渡益6,000万円を限度として、適用される税率は14.21%(所得税10%+住民税4%+復興所得税0.21%)です。

6,000万円を超える部分に対しては、長期譲渡所得と同じ20.315%が適用されます。

また、区分が「居住用」か「非居住用」のどちらであるかによっても税率は異なります。

譲渡所得税の税率は、以下の一覧表で確認してください。

| 所有期間 | |||

|---|---|---|---|

| 区分 | 短期 | 長期 | |

| 期間 | 5年以下 | 5年超 | 10年超※ |

| 居住用 | 39.63% | 20.315% | ・課税譲渡所得6,000万円以下の部分は14.21% ・課税譲渡所得6,000万円超の部分は20.315% |

| 非居住用 | 39.63% | 20.315% | |

(税率の内訳は所得税と住民税であり、合算した税率を記載しています。)

※10年超については10年超軽減税率の税率を記載しています。

このように、譲渡所得税の税率は不動産の所有期間で変わります。

詳しい計算方法などは、譲渡所得の税率は所有期間で変わる!【税金の計算方法や不動産売却の節税に使える特例も紹介】の記事を参考にしてください。

譲渡所得税の節税に有効な方法とは

譲渡所得税をできるだけ抑えるためには、いくつかのコツがあります。

この章では、その方法について詳しく解説します。

マイホームを売った場合の3,000万円の特別控除

マイホームを売った場合には、譲渡所得から3,000万円を差し引けます。

例えば譲渡所得が3,000万円の場合、所得税+住民税の税率が20.315%とすると約610万円の税金が課せられます。

しかし、特別控除で所得が0円になるため、このケースだと最大で約610万円の節税効果が出るという計算です。

以前住んでいた家を売る場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ることが要件です。

住宅の買い替えをして、すでに引越しをしてしまっている場合には、3年という期限に注意してください。

また、住宅ローンと併用できないため、買い替えの際に新しい住居で住宅ローン控除の利用を検討している場合には、どちらか選択する必要があります。

住宅ローン控除は年末時点でのローン残高の1%(住宅取得年によって異なります)が所得税から控除(還付)できる制度です。

例えば、以下の条件で住宅ローン控除を受けた場合の節税効果を見てみましょう。

- ・控除期間:10年間

- ・10年後のローン残高:3,000万円

特例の利用による節税効果は、下記の算式で求められます。

※概算

マイホームの買換えの特例

マイホームを令和元年12月31日までに売って、代わりのマイホームに買い換えた際に譲渡益が発生する場合には、その譲渡益に対する課税を繰り延べられます。

以前住んでいた住居やその敷地を売る場合には、住まなくなった日から3年後の年の12月31日までに売ることが要件です。

また、先述したマイホームを譲渡した場合の3,000万円の特別控除を受けている場合や、後述するマイホームの譲渡損失の損益通算、及び繰越控除の特例の適用を受けている場合には適用対象外です。

[その他の要件]

- ・売却代金が1億円以下であること

- ・売った人の居住期間が10年以上、かつ売った年の1月1日時点で売った家屋やその敷地の所有期間が10年を超えていること

- ・買換える建物の床面積が50㎡以上でその土地の面積が500㎡以下であること

- ・マイホームを売った年・その前年・売った年の翌年、の3年の間にマイホームを買い換えること

- ・マイホームを売った年と買換えたマイホームを取得した年のいずれか遅い年の12月31日までに居住開始すること

ただし、住宅ローン控除と併用できないことに注意しましょう。

マイホームの長期譲渡所得の軽減税率

所有期間が10年を超えているマイホームを譲渡する場合は、譲渡所得税の計算において税率を軽減することができます。

長期譲渡所得となる場合、譲渡所得税の計算で用いる税率は、通常では20.315%です。

この税率が、所有期間10年超えのマイホームを譲渡する場合では、特別に軽減されるということです。

なお、どのくらい軽減されるかは、譲渡益が6,000万円を超えているかどうかで変わります。

譲渡益が6,000万円以下の場合は、税率が14.21%に引き下げられます。

これに対し、譲渡益が6,000万円を超えている場合は、6,000万円以下の部分については税率が14.21%に引き下げられ、6,000万円を超える部分については通常通り20.315%となるので、正しく把握しておきましょう。

[適用要件]

- ・譲渡の年の1月1日時点で所有期間10年を超えていること

- ・自分が居住していた家を譲渡または住まなくなってから3年後の年の12月31日までに譲渡すること

- ・同時にマイホームの買換えの特例およびその他の特例の適用を受けていないこと(マイホームを売った際の3,000万円特別控除は併用可)

- ・譲渡するマイホームが日本国内にあること

- ・親子や夫婦など特別関係がある人への譲渡ではないこと

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

マイホームの譲渡で損失が生じた場合は、損失の額を他の事業所得や給与所得と相殺できます(損益通算)。

また、損益通算で控除しきれない損失額は、その譲渡をした年の翌年以後3年間、繰り越しが可能です。

また、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例は、住宅ローン控除との併用ができるため賢く活用することをおすすめします。

[適用要件]

- ・譲渡の年の1月1日時点で所有期間5年を超えていること

- ・譲渡したマイホームの売買契約日の前日時点で、そのマイホームに係る返済期間10年以上の住宅ローン残高があること

- ・マイホームの譲渡価額が住宅ローンの残高を下回っていること

- ・親子や夫婦などの特別関係がある人に対して売却していないこと

- ・マイホームを売却した年とその前年、前々年に他の特例(マイホームを譲渡した場合の長期譲渡所得の軽減税率の特例、マイホームの譲渡所得の3,000万円の特別控除、マイホームの買換えの場合の長期譲渡所得の課税の特例、等)を受けていないこと

- ・マイホームを売却した年の前年以前3年以内の年に生じた他のマイホームの譲渡損失の金額について、特定のマイホームの譲渡損失の損益通算の特例を適用していないこと

- ・マイホームを売却した年、およびその年の前年以前3年以内の資産の譲渡について、マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例の適用を受けていないこと

- ・合計所得金額が3,000万円を超える年は繰り越し控除が適用できません

マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを令和元年12月31日までに売却し、新たにマイホームを購入した場合に譲渡損失が生じた場合はその損失の額をその年の給与所得や事業所得などの他の所得から控除できます。

[適用要件]

- ・譲渡の年の1月1日時点で所有期間5年を超えていること

- ・譲渡の年の前年の1月1日から売却の年の翌年12月31日までに新住居を取得すること

- ・新住居は床面積50㎡以上であること

- ・新住居を取得した年の翌年12月31日までに居住開始すること

- ・新住宅を取得した年の12月31日時点で新居宅にかかる返済期間10年以上の住宅ローンがあること

- ・売主と買主が親子や夫婦などの特別な関係にないこと

- ・旧住宅を売った年の前年及び前々年に他の特例を適用していないこと

- ・旧住宅の敷地面積が500㎡を超える場合にその超える部分に対応する譲渡損失の金額には繰越控除を適用できません

- ・12月31日時点において、新住宅にかかる返済期間10年以上の住宅ローンがない年は、繰越控除を適用できません

- ・合計所得金額が3,000万円を超える年は繰越控除は適用できません

譲渡所得税に関するよくある質問

譲渡所得税に関して、よくある質問を紹介します。

どれも不動産の売却に関係する内容なので、この機会に頭に入れておきましょう。

不動産の譲渡で発生するその他の税金は?

譲渡所得税以外に、不動産を譲渡する場合に発生する税金は以下の通りです。

- 印紙税

- 登録免許税

- 消費税

それぞれの税金の特徴を簡単に説明します。

印紙税

印紙税は、金銭の受け取りなどで発生する税金です。

例えば、領収書や契約書の発行時に必要で、収入印紙を添付することで納税義務を果たすことになります。

なお、2024年3月31日までは、軽減税率が適用されます。

登録免許税

登録免許税は、不動産の所有者が変わって名義を変更する場合に発生する税金です。

所有権移転登記の場合の税率は20%です。

譲り渡された側が、法務局などで名義を変える際に納税します。

消費税

消費税は、土地の売買では非課税です。

建物の売買では発生するため、注意しなければいけません。

また、不動産会社を利用して不動産を売却する場合は、仲介手数料が消費税の課税対象になります。

確定申告は必要?

不動産譲渡によって得た所得が、20万円を超えた場合は確定申告が必要です。

不動産を譲渡した翌年の2月16日から3月15日までに税務署に確定申告書を提出しましょう。

仮に損失が出た場合でも、損益通算や繰越控除などが適用される場合は、確定申告により税が軽減されるため税務署に申告した方がメリットを感じられることが多いです。

申告に必要な書類一覧

不動産を譲渡した場合の確定申告で必要になる書類は、主に以下の通りです。

必要書類

- 確定申告書

- 分離課税用の申告書

- 譲渡所得の内訳書

- 登記事項証明書

- 領収書

- 不動産売買契約書(コピーでOK)

・確定申告書

所得を明らかにする書類です。

不動産の譲渡所得について記載します。

・分離課税用の申告書

総合課税と分けるために納税額を申告する書類です。

・譲渡所得の内訳書

譲渡所得の内容について記載する書類です。

ここまでは、税務署で入手できますが、国税庁のホームページでもダウンロードできます。

・登記事項証明書

不動産売却を明らかにする書類です。

所有権が買主に移転したことを証明します。

近くの法務局やインターネットで交付申請できます。

・領収書

不動産売却に伴う経費の領収書や固定資産税の精算書などを提出し、譲渡収入から差し引く譲渡費用の根拠となります。

領収書はコピーでも問題ありませんが、譲渡費用として計上したものとの整合性は確認しておきましょう。

・不動産売買契約書

不動産売買契約書は、購入時と売却時の2つを準備しましょう。

これにより、購入額と売却額が申告と同じであることが明らかになります。

不動産売買契約書はコピーでも問題ありません。

譲渡所得税は誰が払うものですか?

譲渡所得税は、一般的に売主が支払うものとされています。

なぜなら、譲渡所得税は、不動産を譲渡したことにより売主が得た利益に対して課税される税金だからです。

そのため、譲渡所得税は、利益を得ることになった売主が支払うことになります。

なお、土地や建物などの不動産を譲渡したものの、利益が発生しなかった場合であれば、売主であっても譲渡所得税を支払う必要はありません。

例えば、無償で譲渡した場合や、譲渡所得を計算する際に差し引く取得費および譲渡費用が利益を上回っていた場合などは、譲渡所得を支払わなくてよくなります。

つまり、譲渡所得税を支払うのは、譲渡によって利益を得た売主であると、覚えておきましょう。

譲渡所得はいくらまで非課税ですか?

マイホームを売った場合における3,000万円の特別控除の特例を受けられる場合は、3,000万円までの譲渡所得が非課税となります。

ただし、3,000万円の特別控除の特例を受けるためには、適用要件をすべて満たしていなければならないので、注意が必要です。

例えば、自らが居住していた家を譲渡している、または既に居住していない家であれば居住しなくなった日から3年後の12月31日までに譲渡していることは、3,000万円の特別控除の特例を受けるための必須条件となっています。

ほかにも、親子や夫婦などの特別関係のある人への譲渡ではないこと、前年または前々年に同様の特例を受けていないことなどの条件も、満たしていなければなりません。

まとめ

譲渡所得税とは、不動産を売却した際に発生する利益に対してかかる税金のことです。

節税のために、3,000万円の特別控除や買換えの特例などを活用すると良いでしょう。

不動産の譲渡による所得が20万円を超える場合は、確定申告が必要です。

「確定申告は面倒」「確定申告をすると税金を払わなければいけない」など、マイナスなイメージを持つ人も多いですが、損益通算ができるなどのメリットもあります。

不動産売却マップなら、不動産の専門家と税の専門家によるサポートが受けられます。

譲渡所得税の計算や節税方法、不動産を譲渡した確定申告で悩みや不安がある方はお気軽にご相談ください。