土地売却後の確定申告は必要?譲渡所得税の計算方法を解説

この記事でわかること

- 土地売却後に確定申告が必要なケース・不要なケースがわかる

- 土地売却後に確定申告をしないリスクわかる

- 土地を売却した場合の確定申告の方法・書き方がわかる

- 土地を売却した際に発生する税金の計算方法がわかる

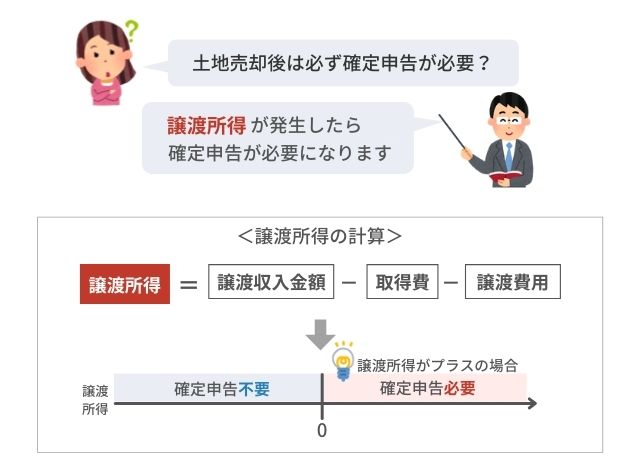

土地売却後は必ず確定申告が必要?

土地を売却し、譲渡所得が発生したら、確定申告は必要です。

このとき、土地を売却した「売却額」ではなく「譲渡所得」が基準であることに注意しましょう。

なぜなら、譲渡所得に対し、他の所得(給与など)と分離して所得税・住民税が課税される仕組みになっているからです。

なお譲渡所得は以下の方法で算出でき、計算の結果がプラスとなれば譲渡所得が発生していることとなり、確定申告をしなければなりません。

譲渡所得

(A)譲渡収入金額 ― (B)取得費 ― (C)譲渡費用

| (A)譲渡収入金額 | 売却した金額+固定資産税・都市計画税の精算金 |

|---|---|

| (B)取得費 | 次の①もしくは②の大きい金額 ①実額法:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額 ②概算法:譲渡収入金額×5% |

| (C)譲渡費用 | 不動産を売却するためにかかった費用 |

土地を売却しても利益が出なければ、確定申告の手続きは不要です。

しかし、損失分を所得税から控除でき、損益通算により還付を受けられる場合には、還付申告をするために確定申告が必要になります。

土地売却後に確定申告をしないリスク

土地売却後に確定申告をしないとどのようなリスクがあるのか解説します。

罰金の支払いを求められる

所得を得たのに申告しないことは、所得隠しとみなされ、脱税とみなされる恐れがあります。

申告期限に遅れただけでも、罰金として延滞税などが課せられるため、注意が必要です。

無申告とみなされた場合は無申告加算税が課せられ、悪質とみなされれば重加算税が加算されます。

土地売却をした後に確定申告をしないまま放置しておくことは、リスクが高いと言えるでしょう。

特例や控除が利用できない

確定申告が必要である状況なのに手続きをしなければ、土地の譲渡所得に対する3000万円の特別控除の特例や10年超所有軽減税率の特例を利用できません。

確定申告さえしておけば、余分な支払いを抑えられるメリットもあるため、土地売却の際には必ず確認するようにしましょう。

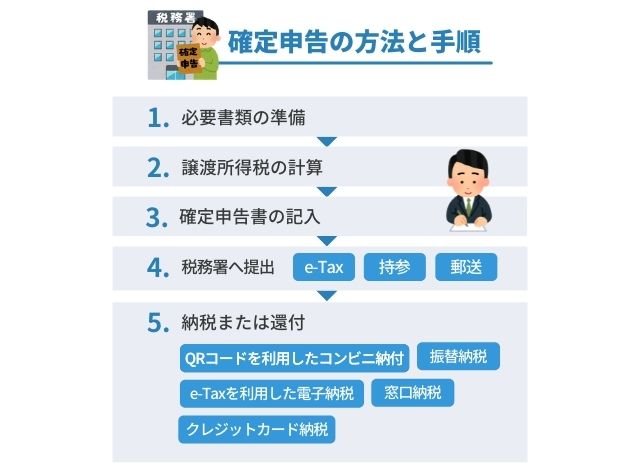

確定申告の方法と手順

次に、確定申告の方法や手順と、事前に準備しておく必要書類も紹介します。

手順1:必要書類の準備

まずは必要書類を集めましょう。

- 確定申告書書類……税務署や国税庁HPより入手可能

- ・譲渡所得の内訳書

- ・確定申告書B(第一表、第二表)

- ・確定申告書(第三表)(分離課税用)

- 不動産を譲渡した際の書類……ご自身で用意

- ・売買契約書写し

- ・売買代金受取書写し

- ・固定資産税精算書写し

- ・仲介手数料等譲渡費用領収書写し

- ・増改築時の請負契約書・領収書写し

- 譲渡した土地・建物の全部事項証明書……法務局にてご自身で取得

- <特例をお使いになる場合の追加必要書類>

- ・3,000万円特別控除、10年超所有軽減税率の特例

※契約日前日において、住民票の住所と売却した不動産の場所が異なる場合は、居住していたことを証明する資料(戸籍の附表など)

手順2:譲渡所得税の計算

譲渡所得税の計算については、譲渡した年の1月1日現在において、その不動産の所有期間が5年以下か、5年を超えるかによって、税率が変わります。

| 所有期間 | 5年以下 | 5年超~10年以下 |

|---|---|---|

| 税率 | 39.63% | 20.315% |

※上記税率には所得税・住民税・復興特別所得税を含めております。

先ほどの「確定申告が必要な場合」の事例を基に計算します。

※1譲渡費用は概算500万円で計算

上記で算出した(譲渡所得)を以下に当てはめます。

具体的には以下の項目を計上できます。

- 土地を売るために不動産業者へ支払った仲介手数料

- 登記または登録に要する費用

- 売主が負担する印紙税

- 土地などを売るために、建物を取り壊した費用

- 測量費用

居住期間の修繕した費用や固定資産税などの維持管理費用などは含まれませんので、注意してください。

手順3:確定申告書の記入

確定申告書に必要情報を記入していきます。

具体的な書き方については後ほど詳しく解説します。

手順4:税務署へ提出

国税庁HP「確定申告書作成コーナー」にて画面の案内通りに金額を入力すれば、自動計算によって税額が反映されて便利です。

またe-Taxを使用すれば、自宅にいながら申告手続きが完了します。

参考:国税庁|確定申告書作成コーナー

税務署への提出方法はe-Taxだけでなく、税務署への直接持参や郵送も可能です。

e-Taxにて提出

以下2点が手元にある方は、自宅にいながら確定申告の提出手続きを完了できます。

- マイナンバーカード

- ICカードリーダーもしくはICカードリーダー対応のスマートフォン

税務署へ持参・郵送

「確定申告書作成コーナー」にて入力が完了したら、プリントアウトして税務署へ持参もしくは郵送し、手続きを行います。

白紙の確定申告書に手書きした上で、持参もしくは郵送する方法もあります。

しかし、各項目の計算や記入をすべて手書きですることになるため、e-Taxなどをうまく活用するといいでしょう。

参考:

確定申告書B

確定申告書第三表(分離課税用)

譲渡所得の内訳書

手順5:納税または還付

納税方法は、以下の通りです。

- QRコードを利用したコンビニ納付

- e-Taxを利用した電子納税

- 振替納税

- クレジットカード納税

- 窓口納税

税金の還付がある場合は、税務署で確定申告書の確認が終わった後に預貯金口座へ振り込まれます。

口座情報は確定申告書に記入する欄があるので、忘れずに正確な情報を記載してください。

確定申告書の書き方

譲渡所得金額を確定させる必要があるため、まずは譲渡所得の内訳書から作成し、次に確定申告書の記入をしていきましょう。

土地を売却するときに提出する確定申告書は次の通りです。

提出する確定申告書

- 確定申告書B(第一表の左側・第二表)

- 申告書(第三表)

- 確定申告書B(第一表の右側)

今回は、土地売却後の確定申告で特に気を付けたい、譲渡所得の内訳書と確定申告書第三表の書き方をご紹介します。

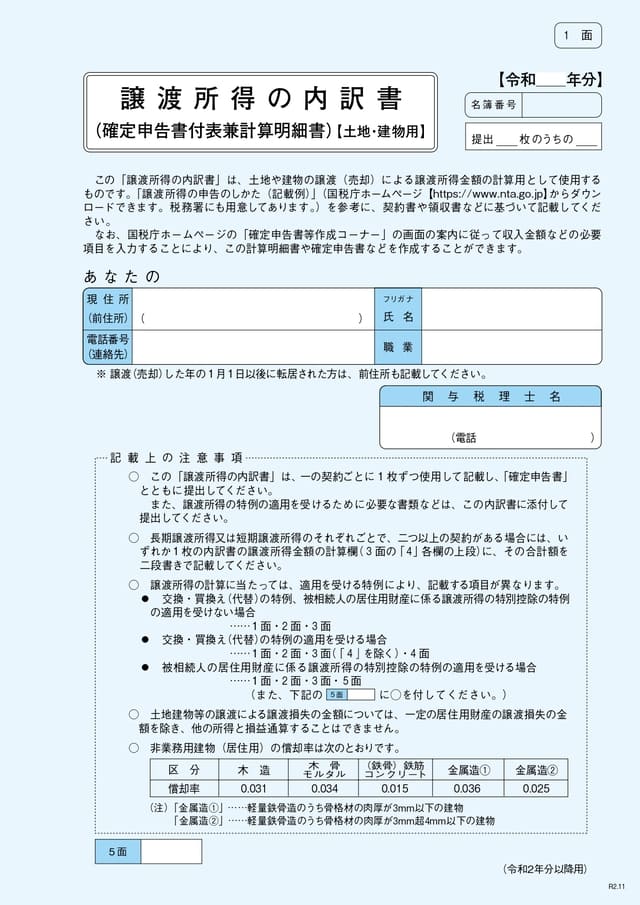

譲渡所得の内訳書の記入方法

「譲渡所得」を算出するための「譲渡所得の内訳書」を記入します。

書類は1面~4面まであり、売却した不動産に関する以下の情報が必要です。

引用:国税庁ホームページ|譲渡所得の内訳書

- 第1面:ご自身の個人情報について

- 第2面:売却された物件に関する記載や、買主に関する記載

- 第3面:ご購入時の費用や、ご売却時の費用に関する記載

- 第4面:「交換・買換え(代替)の特例」を適用する場合のみ記載

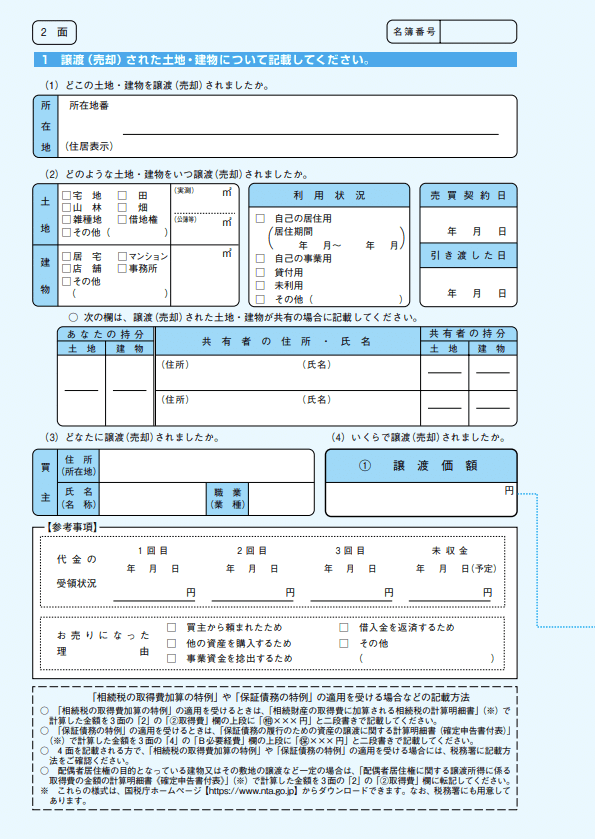

2面の書き方

引用:国税庁ホームページ|譲渡所得の内訳書

2面には、売却した土地や建物の情報を記載します。

まずは土地・建物の所在地、土地の場合は宅地や田・畑などの種類と面積、建物の場合は居宅やマンションなどの種類と床面積を記載します。

次に、売却した土地や建物の利用状況を記載します。

特に居住用の物件については、特例の適用の有無の判定に関係するため、居住期間も間違えずに記載しなければなりません。

また、売買契約が成立した日とその物件を引き渡した日を記載します。

原則として、物件を引き渡した日が譲渡所得の発生する日となるため、その日付に間違いがないことを確認しておきましょう。

共有の土地・建物を売却した時は、共有者の氏名や持分なども記載します。

なお、共有者にも所得が発生することとなるため、別で申告書を作成する必要があります。

最後に売却した相手の住所(所在地)と氏名(名称)、そして譲渡価額を記載します。

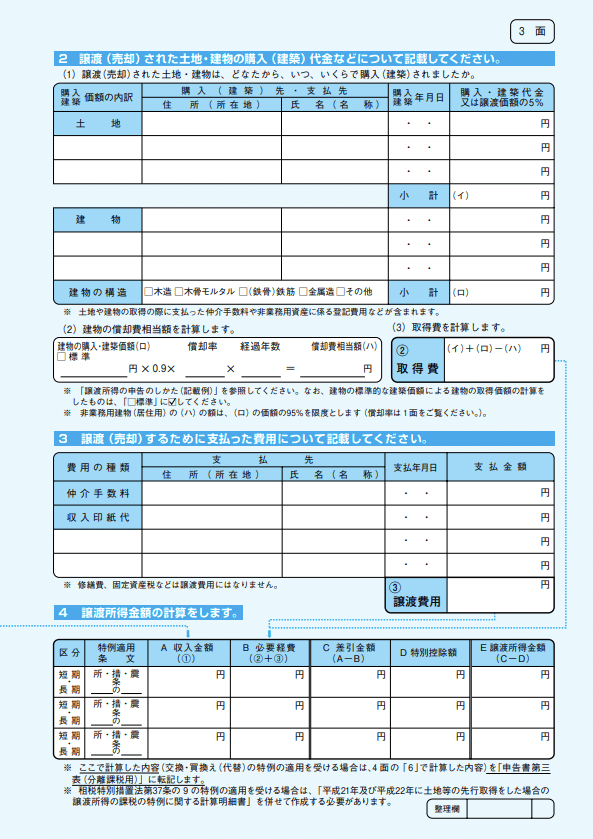

3面の書き方

引用:国税庁ホームページ|譲渡所得の内訳書

3面には売却された土地や建物の取得費や、譲渡するために支払った譲渡費用の内容を記載します。

土地を売却した場合は、その土地の購入先や購入した年月日を記載します。

また、購入した土地の購入代金を記載します。

なお、先祖代々の土地などで購入代金が不明である場合は、譲渡価額の5%が取得費となります。

また、建物を売却した時は、その建物の購入代金あるいは建築代金から経過年数に応じた償却費を計算し、償却費を控除した金額が取得費となります。

譲渡費用に記載するのは、仲介手数料や契約書に貼付する収入印紙代などです。

このほか、売却するために行った測量費用などが譲渡費用になる場合もあるので、忘れずに記載します。

最後に、譲渡所得金額の計算を行います。

居住用資産を売却した際の3,000万円控除などの特例が適用される場合もあり、この場合は適用を受ける税法の条文番号などを記載しなければなりません。

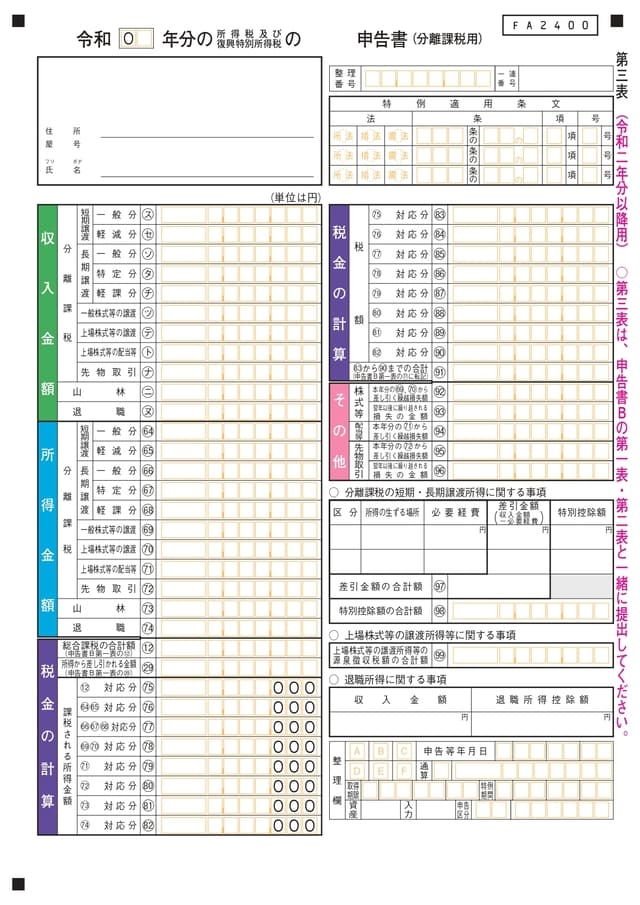

申告書(第三表)の記入方法

申告書第三表については、一番はじめに記入した「譲渡所得の内訳書」の内容を以下の通り転記します。

<左側の箇所について>

引用:国税庁ホームページ|確定申告書、青色申告決算書、収支内訳書等

「収入金額」には、譲渡所得の内訳書2面の譲渡価額を記載します。

土地や建物を売却した年の1月1日時点で、所有期間が5年以内である場合は短期譲渡所得に該当します。

また、所有期間が5年を超える場合は、長期譲渡所得に該当します。

なお、短期・長期のいずれになる場合も、通常は一般分の欄に記載します。

ただ、長期所有の場合は軽課分に該当する場合もあるため、間違えないようにしなければなりません。

「所得金額」には、譲渡所得の内訳書3面の「4 譲渡所得金額の計算をします」のE欄「譲渡所得金額」を記載します。

収入金額の区分にあわせて、長期譲渡所得あるいは短期譲渡所得のいずれかに記載しましょう。

「税金の計算」には、所得金額から計算された所得税額を記載します。

短期譲渡所得の場合は所得税率30%、長期譲渡所得の場合は一般分の場合15%、軽課分の場合は所得金額6,000万円までは10%、6,000万円を超える金額については15%で計算を行います。

【具体例あり】譲渡所得を計算する方法

確定申告が必要な場合と不要な場合の計算方法を確認しましょう。

確定申告が必要な事例

上記の計算の結果、譲渡所得は2,500万円となりますので、確定申告が必要です。

確定申告が不要な事例

上記の計算の結果、譲渡所得は0万円となりますので、確定申告は不要です。

しかし、確定申告によって、一定の要件を満たせば土地売却時に3000万円の特別控除を受けられます。

まとめ

土地を売却した場合、譲渡所得が発生するか、もしくは特例を利用する場合には、必ず確定申告が必要となります。

また、売却で損益が出た場合、確定申告をすることで税金を抑えられる可能性があることも覚えておきましょう。

万が一、確定申告が必要であるのに手続きをしないと、無申告加算税や延滞税が発生するリスクもあるため注意してください。