【記入例】譲渡所得の内訳書とは?どこでもらえる?書き方や添付書類を解説

この記事でわかること

- 譲渡所得の内訳書とは何かがわかる

- 譲渡所得の内訳書の書き方がわかる

- 譲渡所得の内訳書の添付書類がわかる

不動産を売却した場合には、これについて確定申告をしなければいけません。

ここで不動産売却の際に提出する書類として「譲渡所得の内訳書」があります。

確定申告をする人のなかで、譲渡所得の内訳書について詳しく知っている方は少ないのではないかと思いますので、今回は譲渡所得の内訳書の記載方法について分かりやすく解説します。

譲渡所得の内訳書とは

譲渡所得の金額は、非常に大きな金額になることが多く、結果として税額も大きな金額になります。

また、計算の方法や内容が複雑で、どのようにして原価や経費の額を計算したのかが分かりにくい面もあります。

そこで、譲渡所得の金額を計算するために用いることとされているのが、「譲渡所得の内訳書」です。

土地や建物などの不動産を売却した場合、売買代金が収入金額となり、そこから必要経費を差し引いて譲渡所得の計算を行います。

譲渡所得の金額は、給与所得や事業所得などの所得から生じる金額とは分離し、税額の計算を行います。

譲渡所得の内訳書を使って求められた譲渡所得の金額は、確定申告書に転記された後、税率を乗じて所得税の計算が行われます。

譲渡所得の内訳書は税務署でもらえる

土地や建物を売却して譲渡所得が発生した場合、確定申告を行う必要があります。

確定申告を行う際には、確定申告書第一表、第二表のほか、分離課税用の申告書である第三表も必要です。

また、譲渡所得の金額を計算した家庭を示す譲渡所得の内訳書も提出しなければなりません。

譲渡所得の内訳書や確定申告書は、国税庁ホームページからダウンロードすることができます。

また、税務署の窓口に行けば、譲渡所得の内訳書や確定申告書を入手することができます。

必要な書類を入手した後、確定申告を行うための項目を記載し計算をしなければなりません。

確実に申告を行うことができるよう、申告期限ギリギリに行うのではなく、早目に準備しておきましょう。

【項目別】譲渡所得の内訳書の記載方法

譲渡所得の内訳書は、様式やフォーマットがあらかじめ用意されていますので、そちらを利用しましょう。

具体的な内容については以下に解説をします。

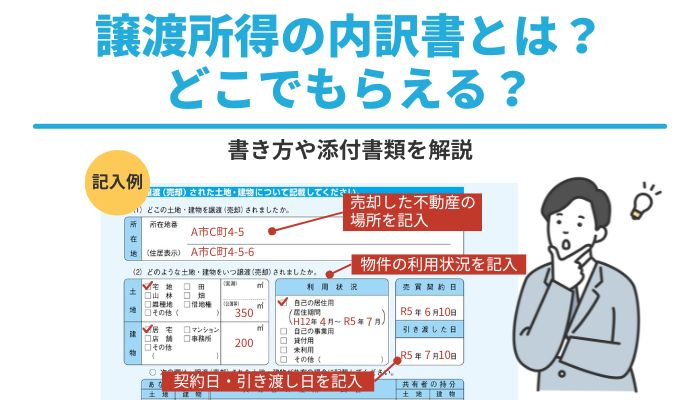

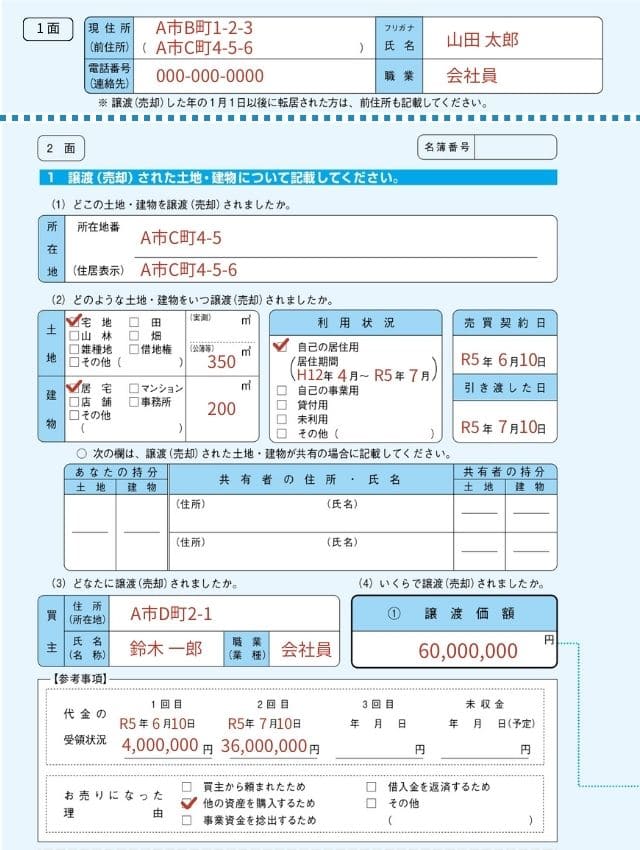

| 所在地 | 売却した不動産の場所を記入 所在地番:登記簿上の所在地 住居表示:郵便物の届く住所 |

|---|---|

| 種類・利用状況 | どのような物件であるか、地積及びその物件の利用状況を記入 |

| 契約日 | 不動産売買契約書の締結年月日を記入 |

| 引き渡し日 | 不動産引き渡しの条件となる最終残代金の支払いを受けた日を記入 |

| 名義 | 名義が共有の場合には、共有者全員に関する情報を記入 |

| 買主の情報 | 買主の住所、氏名(法人の場合は正式名称)、職業を記入 |

| 譲渡価格 | 譲渡や売却した際の総額を記入 |

| 代金の受領状況 | 受取金額といった受取状況の経緯を記入 |

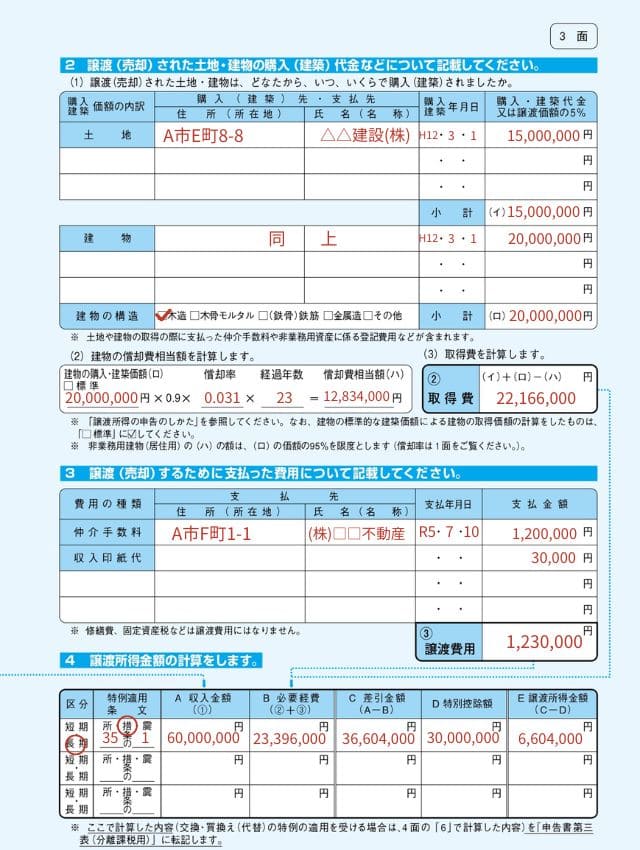

| 購入価格 | 購入先の住所、氏名、購入年月日や購入代金を記入 |

| 取得費 | 取得価額から減価償却相当額を控除した金額を記入 |

| 譲渡費用 | 仲介会社や支払い年月日や売却に要したコスト(契約書印紙税・仲介手数料・測量費)を記入 |

| 譲渡所得金 | 区分:短期とは、所有期間5年以下、長期とは5年以上 特例適用条文:特例を記入 例)『3,000万円特別控除』なら、措に○をつけ、「35条1項」と記入 |

譲渡所得の内訳書の添付書類

譲渡所得が発生するのは、土地や建物などの不動産を売却し、売却代金が取得原価を上回った場合です。

譲渡所得が生じる実例の中には、その計算が複雑で分かりにくいケースもあります。

そのため、譲渡所得の内訳書を税務署に提出しても、その記載内容だけでは理解してもらえないことも考えられます。

そこで、添付書類を確定申告書や譲渡所得の内訳書と一緒に税務署に提出することがあります。

具体的にどのようなケースが考えられるのか、ご紹介していきましょう。

共有名義人がいるケース

土地や建物を売却した時に、その土地や建物が共有となっている場合があります。

財産を共有することは他の財産ではほとんど考えられませんが、土地や建物の場合は登記により持分を定めることができること、そして相続による所有権移転が多いこともあり、共有となっていることは珍しくありません。

共有となっている土地や建物を売却した場合、自身の持分について発生した所得だけを申告することとなります。

自身の持分を表すのは、土地や建物の登記簿謄本であり、その登記簿謄本に書かれた内容にしたがって所得金額の計算を行います。

ただ、譲渡所得の内訳書にその内容がうまく表現できない場合は、登記簿謄本を添付し、確定申告を行うことができます。

売却物件の税率が異なるケース

土地や建物を売却した場合、税率の計算に用いられる税率は、その物件の所有期間に応じて変わります。

不動産の取引を行う場合、土地と建物を同時に売却することが一般的です。

しかし、土地と建物を同時に売却したからといって、その所有期間が必ずしも一致するとは限りません。

土地は古くから所有していたが、建物は最近建てたばかりということは珍しくありません。

また、借地のうえに建物を建てていたが、その後に敷地を購入したというケースもあります。

このような場合は、土地と建物の所有期間が異なるため、確定申告の内容も複雑になります。

そこで、譲渡所得の内訳書に記載する内容を補足するため、また所有期間に間違いがないことを明らかにするため、土地と建物の登記簿謄本を添付することがあります。

また、譲渡所得の内訳書では複雑な計算がうまく表現できない場合には、別に計算書を作成して添付することもできます。

売却した不動産に関して不明点があるケース

古くから所有している土地や建物を売却した場合、その土地や建物の状況を購入当時までさかのぼる必要があります。

しかし、何代にもわたって相続してきたような土地の場合、購入当初の記録などはまったくなく、登記簿謄本に書かれている内容から分かることにも限界があります。

基本的には、譲渡所得の計算を行う際は、購入金額が分からない場合の計算方法も定められているため、問題になることはありません。

しかし、取得した時期やいつから居住していたのかといった内容は、詳しく分からないこともあるでしょう。

このような場合には、不明な点が分からないまま、譲渡所得の内訳書に記載することとなります。

そこで、不明点があることを記載した書類を添付して、税務署に提出するようにしましょう。

まとめ

不動産の譲渡を行った場合には、譲渡所得の内訳書を必ず提出することが求められます。

上記のような項目があらかじめ設けられているため、それにしたがって計算をすれば必要事項を完成させることができます。

確定申告は不動産を売却した年度において2月16日より3月15日までの間に行わなければいけません。

初めて確定申告をする場合はわからないことも多いと思いますが、税務署の職員の方に質問をするなどしてきっちりと理解をしておくようにしましょう。

確定申告はインターネット経由での申告も可能ですが、少しでも不安がある場合は対面で確認をしながら提出をすることをおすすめします。