公共事業のため土地建物を譲渡したら5000万円の控除が受けられる特例について

この記事でわかること

- 公共事業などに土地建物を売却したときに使える特別控除がわかる

- 譲渡所得から5,000万円を控除できる特例の適用条件がわかる

- 5,000万円の特別控除と併用できる特例、併用できない特例がわかる

- 特例を使う際の注意点がわかる

日本国憲法では私有財産を保障する一方、正当な補償があれば公共用に使えると定めています。

つまり個人の所有地であっても、公共事業に必要であれば強制的に事業施行者が買い取ることができると土地収用法に定められている制度です。

土地収用はニュースなどでもしばしば話題になり、地域住民の反対運動も報道されますが、最終的には強制執行(行政代執行)が行われてしまいます。

少々横暴にも感じますが、法律に定められている以上、致し方ないといえるでしょう。

しかし補償は確実なため、活用できていない土地や、後継ぎのいない土地建物は公共事業用に売却し、売却益を有効活用した方が建設的かもしれません。

また、公共事業用に土地を売ると所得税にも特典が付くため、メリットについても十分に理解しておく必要があるでしょう。

今回は、公共事業用に土地を売った場合の特例である、5,000万円の特別控除について解説します。

目次

公共事業などのために土地建物を売った場合の5000万円の特別控除の特例とは

土地を売却した際の利益は譲渡所得税の対象になり、所有期間が5年以下であれば約40%、5年以上では20%以上の税率が適用されます。

しかし土地・建物が公共事業に収用された場合は特例が適用され、譲渡所得から5,000万円を控除できるようになっています。

公共事業への協力に対する特典ともいえますが、控除額がかなり大きいため有利に土地売却できるでしょう。

なお、公共事業に関する土地収用の場合、譲渡所得は以下のように計算します。

土地収用による譲渡所得

補償金-土地の取得費用-譲渡費用-5,000万円

では次に、5,000万円の特別控除を利用できる条件について解説します。

特例の利用条件

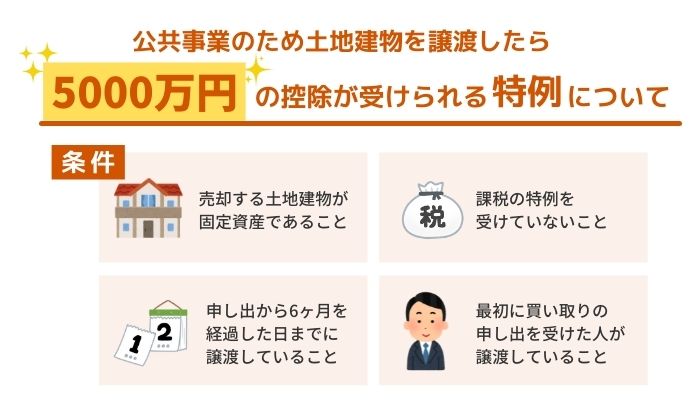

公共事業用に土地建物が収用されて譲渡所得が発生する場合、以下の条件を満たしていれば5,000万円の特別控除を利用できます。

- ・売却する土地建物が固定資産であること(販売目的で所有する棚卸資産は不可)

- ・公共事業等に土地を売却した年に、収用等に伴い代替資産を取得した場合、および交換処分等に伴い資産を取得した場合の課税の特例を受けていないこと

- ・事業施行者による土地買い取りの申し出から、6ヶ月を経過した日までに譲渡していること

- ・事業施行者から最初に買い取りの申し出を受けた人が譲渡、または申し出を受けた人が亡くなっていた場合はその土地を相続した人が譲渡していること

なお、同じ年に他の特別控除を利用している場合、控除額の限度は合算して5,000万円になり、併用できる特例には次のようなルールがあります。

5000万円控除の特例と併用可能な特例

公共事業などのために土地建物を売却して5,000万円の特別控除を受ける場合、以下の特別控除と併用が可能であり、併用時のルールも定められています。

【特例併用時のルール】

- ・特別控除額については、各特例の譲渡益が限度となる

- ・同じ年の譲渡益を合算し、5,000万円までが特別控除の限度額となる

- ・同じ年の譲渡益が5,000万円になるまで、特別控除額は以下の順に合算する

- (1)土地建物が公共事業用に収用された場合の5,000万円控除

- (2)自宅を売却した際の3,000万円控除

- (3)特定土地区画整理事業などのために土地売却した際の2,000万円控除

- (4)特定住宅地造成事業などのために土地売却した際の1,500万円控除

- (5)平成21年~22年に購入した土地を5年以上保有して売却した際の1,000万円控除

- (6)農地保有の合理化などのために土地売却した際の800万円控除

少し特殊な特別控除もあるため、詳しい内容は税理士へ問い合わせるとよいでしょう。

5000万円控除の特例と併用できない特例

土地建物の収用に関する特例には2種類あり、譲渡益からの5,000万円特別控除、または次の特例のいずれかを選択するようになっています。

【土地建物の収用等に伴い代替資産を取得した場合の特例】

補償金で代わりの土地建物を2年以内に購入した場合は、譲渡がなかったものとみなす特例であり、適用条件は以下のようになっています。

- ・同じ種類の資産を取得する場合(例:土地の譲渡益で新たな土地を購入する場合)

- ・複数の資産で一つの効用をもっている資産の代替として、同じ効用の資産を取得する場合(例:居住用財産である一戸建ての土地建物を譲渡して、新たにマンションを購入)

- ・事業用資産を譲渡し、新たな事業用資産を取得した場合(例:農地を譲渡して賃貸事業用のアパートを購入)

どちらが有利になるかは試算をしないとわからないため、慎重に検討する必要があるでしょう。

特例を適用するときの注意点

5,000万円の特別控除は代替資産を取得した場合の特例と併用できないため、中長期的な将来も考えながら検討するとよいでしょう。

特例を使う場合は公共事業の施行者が発行する証明書類も必要であり、動産の移転費用や雑費などの移転補償金は一時所得の課税対象になります。

条件はかなり複雑になりますが、国税庁が公開しているチェックシートを使うと整理しやすくなります。

以下のリンクは令和3年用のチェックシートになりますが、法改正などに対応できるよう、最新の様式を使うようにしてください。

参考:収用等の場合の5,000万円の特別控除の特例のチェックシート(国税庁)

また、特別控除は自動的に適用されるわけではなく、控除の対象期間にも制限があるので、次の2点についても気を付けるようにしてください。

2年以上にわたる売却でも控除が使えるのは初年度のみ

土地建物の収用であっても、1つの公共事業に対し2年以上にわたって譲渡する場合は、最初の年だけしか5,000万円の控除は使えません。

複数年にわたって適用はされないので注意してください。

特例の適用には確定申告が必要

国や自治体などの事業とはいえ、申告しなければ特別控除は受けられません。

5,000万円の特別控除を使う場合は、譲渡した年の翌年2月16日~3月15日の間に確定申告する必要があり、申告書の作成や添付書類の準備も必要です。

添付書類には以下のように譲渡所得の内訳書や、公共事業の施行者が発行する証明書があるので、紛失しないように注意してください。

確定申告時の添付書類

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 収用等証明書

- 公共事業用資産の買取り等の申出証明書

- 公共事業用資産の買取り等の証明書

確定申告に不慣れな場合は、申告書の記入要領にも戸惑うことが多いため、早めに準備しておくとよいでしょう。

まとめ

公共事業のために土地や物が収用される場合、施行者から事業計画などの説明もありますが、節税方法まで詳しく教えてくれるわけではありません。

また税務署に問い合わせた場合、特例の制度概要や適用条件は教えてもらえますが、どの譲渡方法が一番有利になるかは答えてもらえないでしょう。

特に繁忙期は、確定申告の方法も詳しく教えてもらえないケースがあります。

どの売却方法が有利になるかは入念に調べておきたいところですが、所有地の収用は何度も経験することがなく、個人の情報収集にも限界があります。

5,000万円の特別控除が使えるかどうかわからない場合、また確定申告に不安がある場合は、早めに税理士へ相談しましょう。