リースバックには審査がある?審査基準や必要書類と審査落ち時の選択肢

この記事でわかること

- リースバックについて理解できる

- リースバックの審査内容がわかる

- リースバックの審査に落ちたときの選択肢がわかる

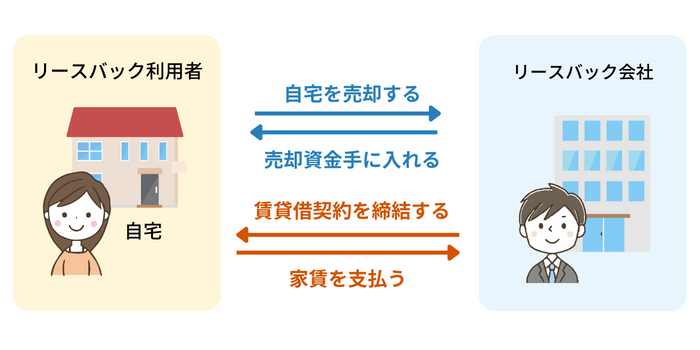

リースバックとは?審査がある?

リースバックとは、リースバック会社に自宅を買い取ってもらい自宅の売却資金を手に入れた上で、その業者と賃貸借契約を締結し、引き続き家賃を支払いながら自宅に住み続けられるというものです。

自宅に住み続けたまま資金を手に入れられ、金利による返済金額の変動のように返済金額の増減が不透明ではないため、安定して生活することができます。

また、自宅を売却するため、自宅を担保にして資金を手に入れる融資とは違います。

ただし、リースバックは融資と同じく利用するために、リースバック会社の審査があります。

リースバックを活用する条件

リースバックは様々な用途に活用されています。

リースバックを活用する主な事例は、次の通りです。

- 事業資金の確保

- 老後の生活資金などの確保

- 住宅ローンの返済額を軽減

- 自宅の保有コストを削減

- 急な出費への対応

リースバックを活用することにより、大きな出費に備えることができ、住宅ローンなどのコストを削減する効果が期待できます。

リースバックの審査基準4つ

リースバックを利用するには、リースバック会社の審査を受ける必要があります。

リースバック会社の審査は金融機関の審査とは違うため、信用情報機関の情報を審査しません。

信用情報機関の情報とは、過去にローンを滞納、あるいは自己破産・債務整理などを行ったことがあると、信用情報機関に記録されるものです。

この情報は数年から10年前後記録として残り、記録が残っている場合、信用情報機関の情報を必要とする審査にまず通りません。

このことから、リースバックの審査は金融機関の審査よりは通りやすいと言えます。

リースバック会社の主な審査基準は次の通りです。

- 名義人のすべての同意が必要

- 家賃を支払う力がある

- 事故物件でない

- 担保金額を下回る売却金額ではない

それでは1つずつ見ていきましょう。

名義人のすべての同意が必要

リースバックを利用し売却する自宅が共有名義になっている場合には、共有者全員からの承諾を取得しなければなりません。

法律上、共有となっている不動産を売却するなど処分をするには、共有者全員の承諾が必要です。

そのため、共有不動産の売却について、共有者全員の売却承諾があるか否かをリースバック会社に確認されます。

家賃を支払う力がある

リースバックを利用した場合、売却した自宅に借家として住みますが、当然毎月の賃料が発生します。

そのため、この毎月の賃料を支払える力があるのか、リースバック会社に審査されます。

この審査は、リースバック会社が独自に設けている基準で行います。

そのため、リースバック会社によりますが、給与所得や年金などの安定収入がなくても、預貯金が一定程度ある、不動産を売却した資金で家賃も払うことができるなどを考慮してくれる可能性があります。

また、リースバックに家賃保証会社の家賃保証を付ける場合が多く、家賃保証会社の審査が通ることが条件になる場合もあります。

家賃保証会社は、その会社の性質により審査の厳しさに大きな違いがあり、信販系と呼ばれるクレジットカードなどを発行している会社は、前述の信用情報機関の情報まで審査します。

一方、独立系と言われる家賃保証会社の審査では、信用情報機関の情報を審査しないため、比較的審査に通りやすいと言われています。

事故物件でない

リースバック会社は、買い取りをした不動産を時機が来たら第三者へ売却します。

第三者へ売却するときに、値段がつかなくなるような状態の物件はリースバックの審査に落ちる可能性があります。

不動産の価値が落ちる主な代表例は、次の通りです。

- 事故物件

- 建物の老朽化が激しく補修が必要な状態

- 違法建築物

不動産の価値が落ちる状態をリースバック会社に伝えないでいると、後でリースバック契約の解除や損害賠償請求をされる可能性があるため、絶対に隠すことをしないようにしましょう。

担保金額を下回る売却金額ではない

リースバック会社は、いずれ買い取りした不動産を売却するため、売却するときに利益が出ないような不動産は購入しません。

つまり、リースバックを検討している自宅の買い取り価格より、自宅を担保にしているローンの残額の方が大きい場合には、リースバックの審査に落ちる可能性があります。

ローンの残額が多い場合、買取金額との差額を預貯金などで埋めて売却する方法があります。

このような方法を取るのは、競売や任意売却を回避し、自宅に引き続き住みたいという方が行う方法です。

リースバックの審査で提出する書類

リースバックの審査では、不動産売却契約と不動産賃貸契約を同時に行うため、両方で必要な書類を用意し提出しなければなりません。

リースバックの審査に必要な書類は、次の通りです。

- 権利証

- 身分証明書

- 印鑑証明書

- 固定資産税関係書類

- 住民票

- 所得証明

- 売却する不動産に関係する書類

それでは1つずつ解説します。

権利証

自宅を購入したときに、法務局から送られてくる自宅の所有者を証明する書類です。

登記済証と呼ぶこともあります。

また、2004年の不動産登記法改正により、権利証は登記識別情報と名前や書式・内容が変更されました。

身分証明書

運転免許証や有効期間内のパスポートなど顔写真付きの身分証明書が1通必要です。

顔写真付きの身分証明がない場合は、顔写真がない身分証明(健康保険証・年金手帳・母子手帳など)が2通必要です。

印鑑証明書

印鑑証明書は、住民登録をしている市町村役場で取得できます。

印鑑証明書は取得3ヶ月以内のものを用意するように言われるケースが多いため、取得日には注意しましょう。

固定資産税関係書類

固定資産税関係書類は、不動産の価値を計算するために必要になります。

毎年届く固定資産税納税通知書を用意しましょう。

もし、固定資産税納税通知書を無くしてしまった場合は、自宅のある市町村役場に行き、固定資産税評価証明書と固定資産税公課証明書を取得し代用することができます。

住民票

住民登録をしている市町村役場で取得します。

住民票は印鑑証明書と違い、取得何ヶ月以内のものと指定されることはあまりありませんが、まれに6ヶ月以内のものなどと指定されることがあるため、住民票の取得日にも注意しましょう。

所得証明

自分の収入を証明するために、給与明細・源泉徴収票・確定申告書などを用意しましょう。

リースバックの審査で同居人の所得証明が必要な場合は、同居人の所得証明も用意します。

売却する不動産に関係する書類

リースバック会社から自宅に関する書類を用意して欲しいと言われることがあります。

自宅が一戸建てなのかマンションなのかにより違ってくるため、分けて紹介します。

一戸建てとマンションに共通する書類

一戸建てとマンションに共通して必要な書類は、次の通りです。

- 住宅ローンなどのローン残高証明書

- 自宅の間取り図などの建物図面

- リフォームなどをしている場合はその関係書類

- 自宅を購入したときの重要事項説明書・売買契約書

- 建築確認書

- 検査済証

一戸建てに必要な書類

一戸建てに必要な書類は、次の通りです。

- 隣地との境界確定書類

- 隣地の通行許可書や掘削承諾書(前面道路が私道の場合)

マンションに必要な書類

マンションに必要な書類は、次の通りです。

- 管理規約

- 使用細則

- マンション長期修繕計画

リースバックの審査に通り契約へ進むときの流れについては、以下の記事をご覧ください。

リースバックの審査に落ちたときの選択肢

金融機関から住宅ローンや不動産担保ローンの審査より、リースバックの審査の方が緩い傾向にありますが、審査に落ちることもあります。

リースバックの審査に落ちても、資金がどうしても必要という方には、次のような選択肢が考えられます。

他社とのリースバックの比較

リースバックの審査基準はリースバック会社により違うため、他のリースバック会社と比較することをおすすめします。

審査基準が異なることにより、他のリースバック会社の審査ならば通ることがあります。

リースバック会社にも得意分野などがあるため、一戸建てに強い会社なのか、マンションに強い会社なのか、所得が低くても審査が通りやすい会社なのかなどを見極めて再度審査を行うのがよいでしょう。

不動産を単純に売却する

リースバック会社に何社か審査を依頼したが、すべて落ちてしまった場合は、不動産を売却することも検討してもよいでしょう。

自宅に住めなくなるのはデメリットですが、まとまった資金が手に入ることには変わりありません。

ただし、その場合は先に新居を借りられるのか確認しましょう。

リースバックの審査に落ちた理由に、申請者の収入が低いと判断された可能性があります。

その場合、新たに賃貸物件を借りるときにも、収入の低さを理由に断られる可能性があります。

リースバックの審査に落ちた後に、不動産売却する場合は転居先に目途をつけてから進めるようにしましょう。

まとめ

リースバックは、自宅を売却しまとまった資金が手に入るにもかかわらず、引き続き自宅に住み続けることができます。

しかし、その利用には、リースバック会社の審査があるため誰でも利用できるわけではありません。

リースバックの審査に落ちたとしても他の選択肢があるため、落ちてしまった場合は他のリースバック会社を当たる、あるいは単純に自宅を売却することなども考慮しましょう。

リースバックを利用するときには、審査があることを認識して頂き、いざという時に利用する資金入手方法の1つとして検討してください。