住宅ローンが残っている物件でもリースバックはできる?注意点も紹介

この記事でわかること

- 住宅ローンが残っていてもリースバックを利用できるのかがわかる

- 住宅ローン完済前にリースバックを利用するときのメリット・デメリットがわかる

- 住宅ローン完済前でリースバックをするときの注意点がわかる

目次

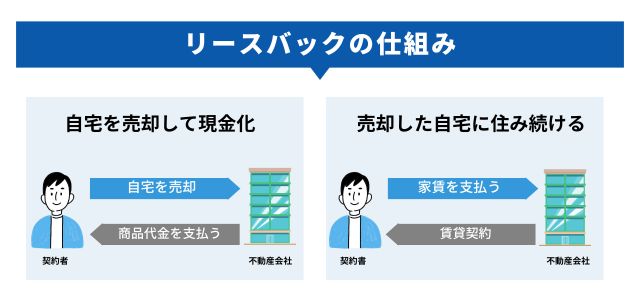

リースバックとは

リースバックとは、自宅を売却して売却資金を手に入れた後も、自宅を借家として引き続き居住できるサービスのことです。

リースバックの利用用途は主に、老後の資金を確保や急な出費への備え、あるいは住宅ローンの返済などが難しくなったときなどです。

住宅ローンが残っていてもリースバックできる?

住宅ローンが残っていてもリースバックを利用できます。

リースバックの主な審査基準は、売却する自宅に共有者がいる場合、共有者全員から売却の同意が取れているか、家賃を支払える収入があるのかです。

住宅ローンが残っているか否かは審査基準にないため、住宅ローンが残っていてもリースバックの利用は可能です。

しかし、住宅ローンの残高が不動産売却金額より多い場合(オーバーローン)、リースバックは利用できません。

住宅ローンを借りる際、住宅ローンの担保として自宅に抵当権を設定しています。

この抵当権を消すためには、住宅ローンを全額返済する必要があります。

抵当権を付けた人がローンを滞納した場合、最悪競売にかけられます。

抵当権付きの不動産を購入した場合、購入者とは関係ない第三者の滞納により不動産が競売にかけられるという事態になるため、抵当権付きの不動産売買は行われません。

そのため、住宅ローン残高が売却金額より大きい場合は、リースバックを利用することができません。

住宅ローン完済前の物件でリースバックするメリット・デメリット

住宅ローンを完済する前の物件でリースバックすることには、メリット・デメリットがあります。

このメリットとデメリットを紹介します。

住宅ローン完済前の物件でリースバックを利用するメリット

住宅ローン完済前の物件でリースバックするメリットは、次の通りです。

- 厳しくなった住宅ローンの返済から解放される

- 住宅ローンは変動するが一般的に家賃は変動しにくく資金計画が立てやすい

住宅ローン完済前の物件でリースバックを利用するデメリット

住宅ローン完済前の物件でリースバックするデメリットは、次の通りです。

- 支払いが住宅ローンから家賃に切り替わったが、返済は厳しいままになる可能性がある

- 売却金額より住宅ローン残高の方が多く、差額を解消するために現金をつぎ込む必要がある

リースバックでも住宅ローンを完済できないときの対処法

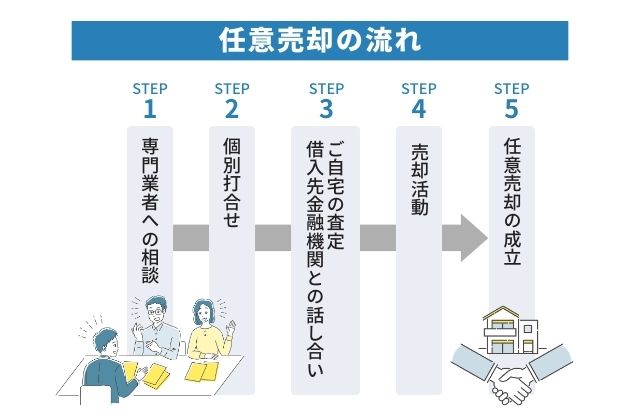

リースバックでも住宅ローンを完済できない場合は、任意売却という制度を利用する方法があります。

任意売却とは、自宅の売却金額より住宅ローン残高の方が多い場合で、住宅ローンなどを数ヶ月滞納しローンを組んだ金融機関から督促を受けたあと、金融機関と協議した上で自宅を売却し、残った住宅ローン残高を無担保ローンとして分割返済していく方法です。

任意売却を利用した場合、自宅を売却してローン残高があったとしても抵当権を抹消してくれます。

任意売却をしてリースバックの利用を金融機関が認めるケースは少ないため、任意売却をする際には自宅には住めなくなると思った方がよいでしょう。

また、自宅を売却した後に残ったローンは分割返済していきます。

引っ越し先が賃貸物件の場合、家賃+ローン残高分割返済となるため、返済計画も立てておく必要があります。

住宅ローン完済前でリースバックをするときの注意点

住宅ローン完済前でリースバックを利用する場合の注意すべきポイントを項目ごとに説明します。

住宅ローン返済額と家賃額との比較

住宅ローンの返済が難しくなったという理由でリースバックを利用する場合、リースバック後の家賃額が住宅ローンの返済額と比べて減っているか確認する必要があります。

リースバックで提示される家賃額は、リースバック会社に査定を依頼するまではわかりません。

また、査定するリースバック会社によって家賃額も異なります。

そのため、多くのリースバック会社に査定を依頼し、家賃額が安いリースバック会社を探す必要があります。

家賃額の安さがメインの比較項目ではありますが、その他の費用の比較も忘れないようにしましょう。

他の費用が高いと、家賃が少し安くなっても意味がありません。

住宅ローン残高の把握

リースバックを利用できるかは、住宅ローンの残高と売却金額の差額を確認する必要があります。

売却金額は家賃額と同じく、リースバック会社の査定を受けてみないとどのくらいの金額になるかわかりません。

そのため、まずは住宅ローン残高を把握したうえで、複数のリースバック会社の査定を受けるのがよいでしょう。

なお、住宅ローン残高は年末に送られてくる書類で確認するか、住宅ローンを利用している金融機関に問い合わせて確認できます。

任意売却を利用するのか検討しておく

住宅ローン残高が自宅の売却金額より多い場合は、任意売却の利用を検討しましょう。

任意売却は、金融機関との打ち合わせなどがあり、時間がかかります。

そのため、もし住宅ローン返済が難しいと感じ始めたら、早めに任意売却の準備を行いましょう。

自宅を売却しても引き続き居住したいという希望がある場合はとくに、早めに任意売却の段取りをする必要があります。

前述した通り、任意売却を利用する際に金融機関がリースバックの利用を許可する可能性は低いため、任意売却に強いリースバック会社に依頼をしておかなければなりません。

任意売却は専門性が高い内容のため任意売却専門の会社にあらかじめ相談したうえで利用しましょう。

まとめ

リースバックの利用には審査がありますが、住宅ローン残高は審査の対象になりません。

そのため、住宅ローンが残っていてもリースバックの利用は可能です。

しかし、住宅ローン完済前にリースバックを利用する場合には、利用するメリットやデメリットを知っておかなければなりません。

とくに住宅ローン返済額と家賃額との兼ね合いは、複数のリースバック会社に査定をしてもらった上で、確認しておく必要があるでしょう。

また、自宅の売却金額よりも住宅ローン残高が多い場合は、任意売却という方法もあります。

任意売却をする場合は、任意売却を得意とするリースバック会社に早めに相談をしておきましょう。

リースバックの利用が住宅ローンの返済を目的とする場合は、さまざまな事項を確認した上で慎重に進めていくことをおすすめします。