リースバックの契約の流れと契約書の記載内容【トラブルになるポイントは?】

この記事でわかること

- リースバックの流れや必要な書類などがわかる

- リースバックの契約内容やチェックすべき内容がわかる

- リースバックを利用するときに注意すべきポイントがわかる

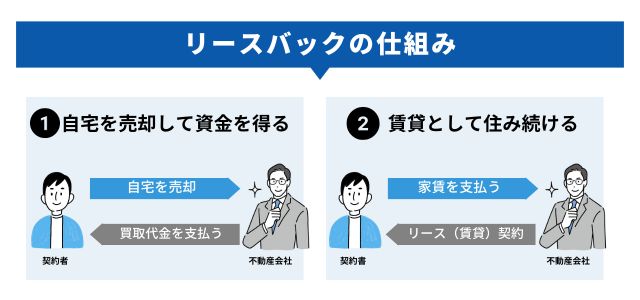

リースバックとは

リースバックとは、自宅をリースバック会社に買い取ってもらい、売却した資金を手に入れた上で、リースバック会社と賃貸借契約を締結し、自宅に引き続き居住できる制度です。

つまり、売買契約と賃貸契約を組み合わせた内容となりますが、リースバック会社ごとにサービスの内容は異なります。

リースバックの契約の流れ・必要書類など

ここからは、リースバックを利用する際に必要となる書類や契約までの流れについて紹介します。

(1)リースバック査定

リースバックを行うときには、まず自宅の買取価格を査定します。

買取価格を査定する際には、次の書類などが必要になります。

- 自宅を購入したときの重要事項説明書や売買契約書

- 建物の間取図などの建築図面一式

- リフォームなどを行っている場合はその履歴

- 隣地との境界確定書類(一戸建ての場合)

- 管理規約や使用細則、長期修繕計画など(マンションの場合)

(2)不動産売買契約

査定で買取金額を出してもらい、売却金額に納得できたら不動産売買契約を締結します。

不動産売買契約をする際には、次の書類などが必要になります。

- 身分証明

- 収入印紙

- 認印

(3)賃貸借契約

不動産を引き渡した後は、自宅を借りるため事前に賃貸借契約を締結します。

締結する賃貸借契約の種類によって必要な書類は異なります。

その違いを普通建物賃貸借契約時と定期建物賃貸借契約時に分けて説明します。

普通建物賃貸借契約時

普通建物賃貸借契約時に必要な書類などは、次の通りです。

- 身分証明書

- 認印

- 家賃を引き落とすための銀行口座がわかるものと銀行届出印

- 収入証明

- 連帯保証人がいる場合は連帯保証人の身分証明など

定期建物賃貸借契約時

定期建物賃貸借契約は予約契約と公正証書作成の2回に分かれます。

予約契約時は、普通建物賃貸借契約時と必要な書類は同じです。

ここでは、公正証書作成時に必要な書類などを紹介します。

- 印鑑証明と実印

- 運転免許証と認印

- マイナンバーカードと認印

- 住民基本台帳カード(写真付き)と認印

- 有効期間内のパスポートと認印

上記のいずれかのセットが必要です。

こちらに関しては、契約当事者が個人の場合の必要書類です。

なお、定期建物賃貸借契約は、必ずしも公正証書で契約する必要はありません。

公正証書を作成しない場合は、普通建物賃貸借契約時と同じ書類が必要です。

自宅の引き渡し

不動産売買契約、賃貸借契約が完了した後に、自宅の引き渡しを行います。

自宅の引き渡しに必要な書類などは、次の通りです。

- 権利証(登記済証や登記識別情報通知)

- 実印

- 身分証明書

- 固定資産税評価証明書

- 自宅をローンの担保にしている場合は抵当権解除証書(ローンを貸している金融機関が作成)

- 住民票(登記の住所と自宅の住所が違う場合)

リースバックで使用する契約書と記載内容

リースバックを利用するときには、不動産売買契約と建物賃貸借契約を締結します。

不動産売買契約も建物賃貸借契約も大切な契約のため、内容をしっかりと把握しておかなければなりません。

ここからは、不動産売買契約と建物賃貸借契約の内容を解説していきます。

不動産売買契約書

不動産売買契約書でチェックすべきポイントは、次の通りです。

1.売買金額と引き渡し時期

自宅の売買金額は買取査定額と同額か、余計な費用は差し引かれていないか、不動産の引き渡し時期などを確認します。

前述の通り、不動産の引き渡し時には多くの書類が必要になります。

とくに自宅を担保にしているローンの解除に必要な抵当権解除証書は、ローンを組んでいる金融機関が発行するもので、発行依頼をしてから実際に発行されるまで時間がかかるケースが多くみられます。

発行依頼してから発行されるまで2~3週間ほどかかると思って、余裕を持ったスケジュール管理を行いましょう。

2.リフォーム工事など維持修繕の取り決め

自宅を売却すると土地・建物はリースバック会社の所有物となります。

そのため、建物などの維持修繕をする場合には、リースバック会社の書面による許可が必要です。

この許可が必須であることを不動産売買契約書に記載します。

どのような維持修繕工事を行うときに許可を得なければならないのか、許可を得なくても済む維持修繕工事は何かなどを不動産売買契約書に記載しておく必要があります。

もし建物が傷んできてしまった場合には、リースバック会社と維持修繕工事について打ち合わせをしましょう。

3.建物内の既存設備についての取り決め

不動産を引き渡すときには、土地や建物と同時に不動産内にある設備についてもリースバック会社の所有物になります。

建物内の設備などが壊れてしまった場合の取り決めもしておきましょう。

4.買戻し特約があるかどうか

売却した自宅を買い戻す意思がある場合には、不動産売買契約書に買戻し特約があるかを確認します。

買い戻し特約とは、不動産を売却した人がその不動産を買い戻したいという意思を示したときは、一定期間を設けてその期間内には第三者へ不動産売却をしてはいけない、という特別な契約です。

建物賃貸借契約書

不動産売買契約書と同様に、建物賃貸借契約書の内容についてもしっかりと把握しておく必要があります。

建物賃貸借契約の内容で確認しておくべきポイントは、次の通りです。

1.家賃・敷金・礼金

建物賃貸借契約書に記載されている家賃・敷金・礼金が、リースバック査定時に伝えられた金額と相違がないか確認しましょう。

2.普通建物賃貸借契約なのか定期建物賃貸借契約なのか

建物賃貸借契約が普通建物賃貸借契約なのか、定期建物賃貸借契約なのかを確認しておく必要があります。

普通建物賃貸借契約は、建物賃貸借期間を定め(一般的には2年間)期間が満了した場合、賃借人からの賃貸借契約解除予告がない限り自動的に賃貸借契約が更新されるという契約です。

一方、定期建物賃貸借契約は、建物賃貸借期間を定め、期間が満了となった場合には、賃貸借契約の更新が行われない契約のことです。

3.賃料などの支払い方法や期間

賃料などの支払いが月払いか一括支払いなのか、家賃などを支払う時期はいつなのかを確認します。

家賃や賃料・敷金・礼金で支払いの時期が異なる場合があるため、支払い方法や期間は確認しておきましょう。

4.途中解約について

普通建物賃貸借契約の場合は、賃貸借契約の解除予告期間が必要です。

解除予告期間とは、賃貸借契約が満了する日から一定期間前までに、相手方に解除することを伝えなければならないというものです。

解除予告期間は、1~2ヵ月に設定することが一般的です。

解除予告期間がどのくらい必要なのかを確認しておきましょう。

5.退去時の原状回復について

賃貸借契約が満了もしくは解除されて退去する場合には、原状回復を行う必要があります。

原状回復とは、建物を借り始めた時点と変わりない状態にしてから貸主に建物を返還することを言います。

建物を常識範囲内で使用して汚れたものや、経年変化により劣化したものなどは修復する必要はありません。

うっかり何かをこぼして床を汚した、タバコを吸って壁紙が汚れたなどの場合は、賃借人が修復もしくは修復の費用を支払う義務があります。

そのため、この原状回復について、どのように賃貸借契約書に記載してあるのか確認しておきましょう。

リースバックを契約するときの注意点

リースバックを利用するときには、さまざまな契約内容をチェックしなければなりません。

また前述した内容も含めて、リースバックを利用するときの注意点を紹介します。

賃貸時の生活シミュレーションをする

リースバックで多額の資金を手に入れたとしても、家賃が日々の生活を圧迫してしまっては、リースバックを利用する意味がなくなってしまいます。

そのため、リースバック会社から提示された家賃などで生活できるのか、シミュレーションをしてみることが大切です。

リースバック後は家賃が新たに発生しますが、建物を売却したことで固定資産税などがなくなるため、その点も考慮しておきましょう。

普通建物賃貸借契約なのか定期建物賃貸借契約なのか把握する

賃貸借契約でとくに重要な普通建物賃貸借契約なのか、定期建物賃貸借契約なのかは絶対に把握しておくべき項目です。

売却した自宅にずっと住み続けたいと思っているにもかかわらず、定期建物賃貸借契約を締結してしまうと、住み続けることができなくなります。

買い戻しの計画をシミュレーションする

売却した自宅を買い戻したいという方は、買い戻しにいくらかかるのかをシミュレーションしておく必要があります。

不動産を買い戻すときには、自宅購入代金・登記費用(登録免許税+司法書士報酬)・印紙税・不動産取得税などがかかります。

また、買い戻すときには、自宅売却金額より自宅購入金額のほうが高くなることもあるため注意が必要です。

信頼できるリースバック会社を選択する

リースバック会社によっては、自宅買取金額を相当安く設定、あるいは家賃を高く設定することがあります。

このようなリースバック会社に依頼しないよう、複数の会社にリースバックの査定を依頼するとよいでしょう。

各社の買取査定額、家賃額、算出した根拠などを比較して、信頼できるリースバック会社に依頼することをおすすめします。

まとめ

リースバックは老後の資金確保や急な出費に備えられますが、不動産売買契約や賃貸借契約などの内容を確認しながら進めていく必要があります。

この内容を確認せずにリースバックを利用するのは、大変危険です。

リースバックを利用するときには、どのような流れで契約を締結するのか、契約の内容でチェックしておくべきことは何かなどを知っておくと、スムーズに利用できます。

リースバックは、起こりうるトラブルを防止しつつ、利用しましょう。