リースバックの仕組みとは?メリット・デメリットをわかりやすく解説

この記事でわかること

- リースバックの概要やリバースモーゲージとの違いがわかる

- リースバックのメリットとデメリットがわかる

- リースバックが向いている人の特徴がわかる

- リースバックの契約の流れ・利用時の注意点がわかる

リースバックとは

リースバックの正式名称は「セール&リースバック」です。

具体的には、現在利用している不動産を第三者に売ると同時に、売却した不動産にそのまま住み続けるために、買主と賃貸借契約を締結する取引を行います。

リースバックを行うと、マイホームを売却した後も、引き続き今の家に住み続けることができます。

マイホームを売却しても引っ越す必要がなく、生活環境は変わらないという安心感があります。

また、マイホームを売却したことで、手元には多くの資金が残るため、リースバックを実行した後の生活を安定させることもできます。

リースバックとよく似た仕組みに「リバースモーゲージ」という制度もあります。

この両者の違いについて、確認しておきましょう。

リースバックとリバースモーゲージの違い

リースバックは不動産の売却ですが、リバースモーゲージは不動産を担保にした融資のことをいいます。

毎月の返済は利息分のみなので住宅ローンよりも返済負担が軽く、売却ではないため自宅の名義も変わりません。

ただし、将来的な売却を前提にしており、所有者が亡くなった後は不動産を売って元金部分の返済に充てる仕組みです。

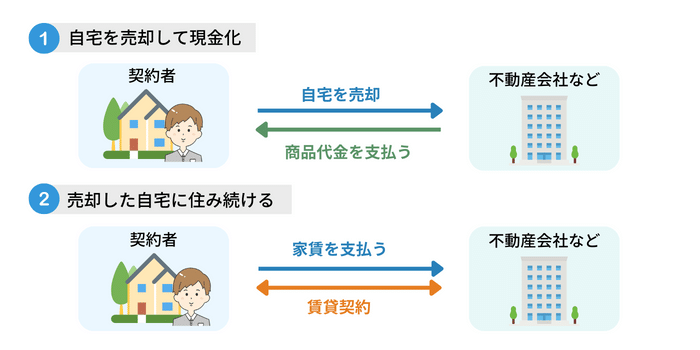

リースバックの仕組み

リースバックでは、まずリースバックを取り扱っている不動産業者に自宅を売却します。

自宅を売却することで、不動産業者からは売却代金を受け取ることとなります。

もし住宅ローンが残っている場合は、この売却代金をローンの返済にあててローンを完済します。

自宅の売却と同時に、自宅を売却した不動産業者と賃貸借契約を締結し、契約で定められた期間にわたり、自宅に住み続けられるようになります。

また、その不動産業者に対して毎月家賃を支払っていきます。

リースバックのメリット・デメリット

リースバックを検討する際は、次に解説するメリット・デメリットを理解しておいてください。

リースバックのメリット

一般的な不動産売却と異なり、リースバックには以下のようなメリットがあります。

- 売却後も自宅に住み続けられる

- 売却したことを知られにくい

- 利用者に年齢制限がない

- 保証人が不要

- 売ったお金の使い道が自由

- 所有リスクがなくなる(自然災害による破損など)

- 売却後は自宅の維持費が不要になる

- 短期間で現金化できる

- 買い戻しもできる

- 法人でも利用可能

リースバックでは所有権が移転するため、固定資産税の支払いや修繕用の積立が不要になります。

リースバックのデメリット

リースバックには以下のようなデメリットもあります。

- 売却額は相場より安くなる

- オーバーローンの場合は利用できない

- 契約内容によっては居住期間が限定される

売却額より住宅ローンの残債が大きい場合は金融機関の抵当権を外せないため、リースバックは利用できません。

リースバックが向いている人の特徴

マイホームを持っているすべての人にとって、リースバックを行うことがメリットになるわけではありません。

リースバックにはデメリットもあるため、かえって損をしてしまうことも考えられるのです。

ただ、そのようなデメリットがあるとしても、メリットが大きくなる人はどのような人なのか、ご紹介します。

老後資金を確保したい人

リースバックが向いている人としてまず挙げられるのが、老後の資金を確保する必要のある人です。

定年を迎え年金がメインの収入となった時、十分な年金が支給されないために、老後資金が不足してしまう場合があります。

マイホームがあれば住む場所は確保されていますが、様々な生活費を支払うための資金が不足していると、自宅があっても苦しい生活となってしまいます。

そこでリースバックを実行して、自宅を不動産業者に売却するのです。

売却代金は、その後の老後資金として利用することができ、年金だけでは不足してしまう生活費を補うことができます。

また、老後には病気になったり要介護状態になったりするリスクが高いため、いざという時のための備えにもなります。

ローンを返済したい人

マイホームを持っている人のほとんどは、購入時に住宅ローンを利用しています。

そして、多くの人が20年や30年を超える住宅ローンを利用しており、その返済は高齢になっても続くこととなります。

毎月給与収入がある時は、ローンの返済に問題は起こりにくいのですが、定年を迎えて給与収入が大幅に減少した場合、あるいは年金収入だけになった場合は、月々のローンの返済が大変な重荷になってしまいます。

そこで、自宅をリースバックにより不動産業者に売却し、賃貸借契約を結びます。

自宅の売却代金で残っていた住宅ローンを完済すれば、その後のローンの返済は発生しなくなります。

月々のローン返済がなくなれば、年金などの収入はすべて生活費にあてられるため、安定した老後の生活を送ることができます。

相続資産を整理しておきたい人

マイホームに住んでいる場合、その自宅はいずれ相続財産となります。

子供がいる場合は、その子供が自宅を相続することとなります。

土地と建物をあわせればかなりの評価額になることもあり、親の自宅を相続する子供は喜ぶと思っている方もいるかもしれません。

しかし、その自宅に子供は住んでおらず、すでに子供は自分のマイホームを持っていることもあります。

この場合、子供にとっては親の自宅を相続する必要がなく、また相続したくないというケースも考えられるのです。

そこで、自宅を売却して現金に換えておき、相続資産を整理しておきます。

自宅が相続財産でなくなれば、相続資産の大半は現金となるため、相続する子供にとっても分割しやすく、相続税などの納税もしやすい状態とすることができるのです。

売却後も今の住宅に住み続けたい人

リースバックが向いているのは、高齢者だけではありません。

まだまだ現役で子育て中の若い世代の人でも、リースバックが向いている人がいます。

若い方でも、何らかの事情で急にお金が必要になることがあります。

ただ、急にお金を工面することは難しいため、真っ先に選択肢になるのが自宅の売却です。

自宅を売却すれば、ローンを完済しても手元にお金を残すことができる場合があります。

ただ、普通は自宅を売却すると、別の場所に転居しなければならなくなります。

そこで、リースバックを利用します。

リースバックを行えば、自宅を売却した後もそのまま今の自宅に住み続けることができ、子育ての環境などを変える必要がないのです。

リースバックを行うときの流れ

リースバックで自宅を売却し、現金化できるまでには概ね1ヶ月程度をみておくとよいでしょう。

また、売却後は物件を引き渡して賃貸暮らしになりますが、全体的な流れは次のようになります。

1)リースバック業者への連絡

インターネットなどでリースバック業者を調べ、電話やメール、専用フォームから連絡を取ります。

ここでリースバックの概要や手続きの流れについて説明があるので、不明な点があればしっかり聞いておきましょう。

2)買取額の概算提示

業者にもよりますが、早ければ連絡した当日、または2~3日後に簡易査定が行われ、概算で買取価格や家賃が提示されます。

ほとんどのリースバック業者は自宅まで出張してくれますが、業者の様子を見ておきたい場合は直接出向いた方がよいかもしれません。

具体的な資料説明や契約内容の説明もあるので、プランの柔軟性や居住可能な期間など、細かな点も確認するようにしてください。

3)現地調査

リースバック業者への連絡から3日~1週間程度で現地調査が行われます。

立地条件や建物の内観・外観などを調査して正式査定を決めますが、早ければ調査日の翌日には査定額が通知されます。

4)買取金額と家賃の提示

正式査定の決定後は買取金額と家賃が提示されるので、納得できる内容であればこのまま契約へと移行します。

リースバック業者からあらかじめ説明されますが、契約時には登記識別情報や固定資産税の納付書、印紙代などが必要になります。

5)売買契約と賃貸借契約の締結

リースバックでは売買と賃貸借の契約をしますが、重要事項説明があるので必ず聞くようにしてください。

また、リースバック業者が買主とは限らず、個人投資家などが買主になっている場合もあるので、相手方の名前も確認するようにしてください。

賃貸借契約については「定期賃貸借契約」または「普通賃貸借契約」のどちらになってるかも必ずチェックしておきましょう。

詳しくは後述しますが、住み続けられる期間に影響する重要な内容です。

6)買取代金の支払いと引き渡し

契約締結後は、早ければ1週間以内に買取代金が支払われます。

同時に賃貸借契約もスタートするので、物件の引き渡しも同じタイミングで行います。

これで買取りまでの手続きは完了となります。

リースバックを行うときの注意点

メリットやデメリット、特徴などを解説しましたが、リースバックの利用にはいくつかの注意点もあります。

特に契約内容は重要なので、次に解説する注意点はよく理解しておいてください。

リースバックは10年程度の居住期間限定の契約が一般的

自宅が賃貸物件になるため、家賃を遅れずに支払い、定期的な契約更新さえすれば、いつまでも住み続けられるように思えます。

ところがリースバックの契約は「定期賃貸借契約」が多く、10年経過後の退去が一般的です。

本来、定期賃貸借契約の期間は自由に決められますが、10年固定でパッケージ化されたリースバックが多いため、契約期間はほとんど融通が利きません。

10年はあっという間に過ぎてしまうため、リースバックを利用する場合は「普通賃貸借契約」ができる業者を選ぶとよいでしょう。

普通賃貸借契約であれば、契約更新によって何年でも住み続けられます。

マイホームの売却額に応じて家賃も高くなる

一般的な不動産売却では、自宅の売却額は高ければ高いほど有利になりますが、リースバックの場合は少し事情が違います。

毎月の家賃額は自宅の売却額に応じて設定されるため、高値で売れるとそれだけ家賃も高くなります。

売れたお金は一括支払いなので、高く売れると手元には沢山のお金が入ってきますが、将来的な家賃支払いを考えると高値で売れるメリットがありません。

また、リースバックでは自宅の買い戻しもできますが、高値で売れた場合は買い戻しの金額も高くなり、買い戻し可能な期間が限定されている場合もあります。

高く売れることよりも、月々いくらまでの家賃なら払えるかという点に着目しておくとよいでしょう。

1社だけのプランで決めないこと

リースバックを取り扱う業者は徐々に増えているので、1社だけのプランで決めず最低でも5社程度の相見積もりは取るようにしてください。

査定額や家賃の面で不利に思えても、セキュリティやクリーニングのサービスがパッケージされていたり、期間限定の無料オプションが付属している場合もあります。

不動産売却時の税金にも注意

土地や建物を売る場合には各種税金もかかるので、印紙税や固定資産税などの支払いがあることも忘れないようにしてください。

レアケースにはなりますが場合によっては譲渡所得税も発生するので、各種税金の納付時期や大まかな税額を把握しておくとよいでしょう。

印紙税

リースバックを利用する際は売買契約書を取り交わすため、売買金額に応じた印紙税がかかります。

印紙税額の一覧表は国税庁ホームページに掲載されていますが、令和4年3月31日までの軽減措置もあるので、双方を確認しておいてください。

参考:

印紙税額の一覧表(国税庁)

不動産売買契約書の印紙税の軽減措置(国税庁)

固定資産税

自宅を売却した年の1月1日から売却日までの固定資産税を売主が負担し、売却日以降はリースバック業者(買主)が負担します。

ただし、固定資産税は先払いのため売却日以降の固定資産税は日割り計算し、リースバック業者との間で清算します。

都市計画税も同じ考え方ですが、契約の際に行き違いがないようきちんと確認しておきましょう。

譲渡所得税

リースバックの買取額は相場より低めなので、売却益が出ることはあまりありませんが、もし利益が出た場合は譲渡所得税(所得税+住民税)が発生します。

譲渡所得:譲渡価格-(取得費+諸経費)

上記の計算がプラスになれば利益が出ている状態であり、税率は所有期間によって20%または40%が適用されます。

ただし、居住用財産の売却には「3,000万円の特別控除の特例」が使えるので、売却益が3,000万円以下であれば譲渡所得税はかかりません。

登録免許税

住宅ローンが残っている状態で自宅を売る場合、抵当権の抹消手続きが必要になります。

抵当権を抹消する際に課せられるのが登録免許税であり、土地と建物それぞれに1,000円ずつ課税されます。

登録免許税は買主が納めるので売却時に気にする必要はありませんが、買い戻しをする場合は自分が納めることになります。

まとめ

リースバックを利用する主な目的は、生活資金や事業用資金の確保です。

物件を売ることにはなりますが、まとまった現金が手に入り、特徴を活かせば賃貸に代わっても十分なメリットがあるでしょう。

ただし、買取額は相場より安く、家賃が発生するので、慢性的な資金不足に陥っている人にはおすすめできません。

状況によっては一般的な不動産売却や、リバースモーゲージが有利になることもあるので、リースバックに限定せず様々な資金調達手段を検討してください。

特に税金は見落としやすいコストなので、事前に税理士へ相談するか、税務にも強い不動産業者などを見つけておくとよいでしょう。