不整形地補正率で土地の評価額が下がる!計算方法をわかりやすく解説

この記事でわかること

- 不整形地とはどんな土地かわかる

- 不整形地補正率の求め方がわかる

- 不整形地の評価は誰に相談すればよいかわかる

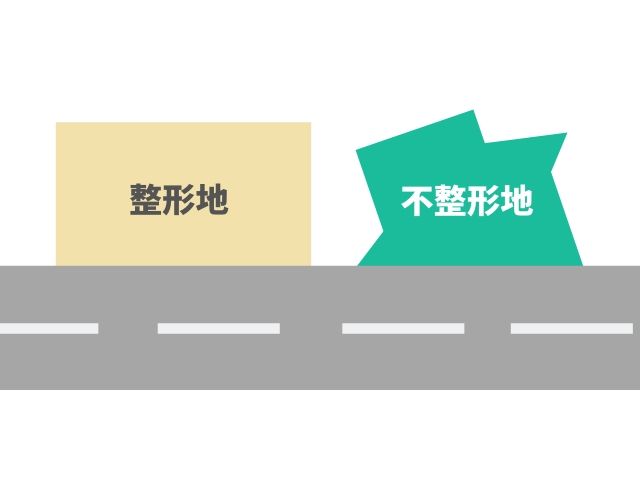

不整形地とは

整形地とは、その形状が正方形や長方形等のように整った形状の土地をいいます。

これに対して、その形状が整形地のように整った形ではなく、複雑な形状をした土地のことを不整形地といいます。

また、単に形状だけではなくがけ地や傾斜地等のように高低差のある土地や、道路に直角に面していない、いわゆるゆがみがある土地についても不整形地となる場合があります。

不整形地の場合、一般的に整形地に比べて評価額が低く設定されています。

不整形地は利用に際して制限があったり、建築できる建物が制限されることが多いのが理由です。

一般に、整形地に比べて最大で約40%も評価が下げられる場合があります。

その結果、相続税等の算定においても、相続財産の評価額や税率を低くする事が可能です。

土地の評価額の算定方法

土地の評価額の算定方法について見ていきましょう。

(1)路線価方式と倍率方式

不整形地の評価方法を見る前に、土地の評価方法の基本について確認しておきましょう。

路線価が設定されている道路に面している土地については、路線価図に示されている路線価に土地の面積を乗じた金額が土地の評価額となります。

一方、路線価が設定されていない土地については、固定資産税評価額に国税庁が毎年発表している倍率表が定める一定の倍率を乗じて評価額を算定します。

(2)路線価方式の場合の補正

上記の路線価方式による算定の場合、路線価は土地の形状が正方形または長方形(整形地)で、その一辺のみが道路に面している場合を想定して設定されています。

しかし現実の土地は、道路に面している間口よりも奥行が長かったり、複数の辺が道路に面していたり、間口が狭かったりと様々です。

そこでそのような場合には、その土地の形状に応じて、上記の方法で算定した評価額について、奥行価格補正、側方路線影響加算、間口狭小補正などの各種の補正を行って、最終的な評価額を算出することになります。

一般的な土地評価額の算出方法は、以下の記事をご覧ください。

不整形地の評価方法

不整形地の評価方法は、主に次の5つのステップです。

- ①整形地とした場合の1㎡当たりの単価を計算

- ②地積区分の判定

- ③かげ地割合の判定

- ④不整形地補正率の判定

- ⑤評価額の算出

(1)整形地とした場合の1㎡当たりの単価の算定

当該の不整形地に面している道路に設定された路線価(1㎡当たりの単価、単位は千円)に、奥行価格補正率を乗じて、当該土地が整形地であると仮定した場合の1㎡当たりの単価を計算します。

この場合、奥行距離については、実際の不整形地の面積を当該不整形地が道路に面している長さ(間口距離)で割った値を上限として計算します。

実際の奥行距離がこの計算上の長さよりも短い場合には、実際の距離で計算しますが、実際の奥行距離がこの計算上の長さよりも長い場合には、この計算上の奥行距離によって奥行補正を行うことになります。

奥行価格補正率は、各地区区分に対しての奥行の長さによって奥行価格補正表で定められており、路線価にこの奥行価格補正率を乗じて、1㎡当たりの単価を算出します。

参考:奥行価格補正率表|国税庁

(2)不整形地補正率の判定

次に、当該対象の不整形地について、地区区分と面積を地積区分表に当てはめて、当該不整形地土地が、A、B、Cのどの地積区分に該当するかを判断します。

地積区分 地区区分 | A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上1,500㎡未滿 | 1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上700㎡未満 | 700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未滿 | 650㎡以上1,000㎡未滿 | 1,000㎡以上 |

| 普通住宅地区 | 500㎡未滿 | 500㎡以上750㎡未満 | 750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上5,000㎡未満 | 5,000㎡以上 |

参考:地積区分表|国税庁

たとえば、対象となる不整形地の地区区分が普通住宅地区で、不整形地の面積が400㎡の場合には、地積区分はAとなります。

また、高度商業地区で面積が1,200㎡の場合には地積区分はBとなります。

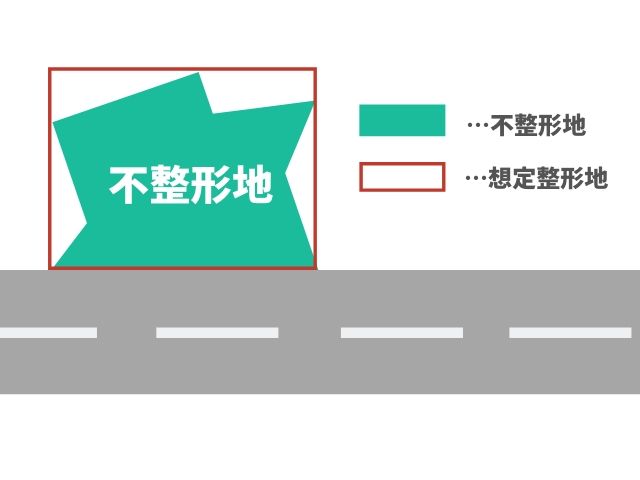

(3)かげ地割合の判定

次に、対象となる不整形地全体を囲む整形地(想定整形地)を想定して、その地積を計算します。

この場合の想定整形地は、当該不整形地が面している道路から垂直に線を引いて、当該不整形地全体を囲む四角形となります。

この想定整形地の面積と、当該不整形地の実際の面積から、以下の計算式によってかげ地割合を算定します。

たとえば、想定整形地の面積が500㎡、不整形地の実際の面積を400㎡とした場合のかげ地割合は、次のようになります。

(4)不整形地補正率

ここまでで算定した地積区分、かげ地割合を不整形地補正率表に当てはめて、当該不整形地における不整形地補正率を出します。

地区区分 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 普通住宅地区 地積区分 A B C A B C かげ地割合 10%以上 0.99 0.99 0.98 0.99 0.99 15% 〃 0.98 0.99 0.99 0.96 0.98 0.99 20% 〃 0.97 0.98 0.99 0.94 0.97 0.98 25% 〃 0.96 0.98 0.99 0.92 0.95 0.97 30% 〃 0.94 0.97 0.98 0.90 0.93 0.96 35% 〃 0.92 0.95 0.98 0.88 0.91 0.94 40% 〃 0.90 0.93 0.97 0.85 0.88 0.92 45% 〃 0.87 0.91 0.95 0.82 0.85 0.90 50% 〃 0.84 0.89 0.93 0.79 0.82 0.87 55% 〃 0.80 0.87 0.90 0.75 0.78 0.83 60% 〃 0.76 0.84 0.86 0.70 0.73 0.78 65% 〃 0.70 0.75 0.80 0.60 0.65 0.70 参考:不整形地補正率表|国税庁

普通住宅地区にある不整形地で、その面積が400㎡、想定整形地の面積が500㎡の土地の場合、上の表にあるようにかげ地割合は20%となります。

これを不整形地補正率表に当てはめると、地積区分は普通住宅地区のA、かげ地割合20%で、不整形地補正率は0.94となります。

なお、かげ地割合が10%未満の場合、不整形地補正率での減額はできません。

(5)不整形地の評価額の算定

上記により不整形地補正率が算定されたら、これを上記(1)で算出した整形地とした場合の1㎡当たりの単価に乗じて、当該不整形地の1㎡当たりの単価を算定します。

仮に、当該不整形地画に面していた道路に設定された路線価が160とした場合、この不整形地の1㎡当たりの単価は次のようになります。

この単価を、当該不整形地の実際の面積に乗じて当該不整形地の評価額を算出すると、以下になります。

(6)その他の補正

通常の不整形地の評価額の計算方法は、以上の通りです。

ただし、当該不整形地が以下のような場合などには、奥行狭小補正率、奥行長大補正率、がけ地補正率などによる補正がなされることになります。

| 不整形地の種類 | 評価額計算方法 |

|---|---|

| 間口狭小補正率の適用があるケース | 不整形地補正率×間口狭小補正率 (下限は0.60) |

| 奥行長大補正率の適用があるケース | 間口狭小補正率×奥行長大補正率 (下限は0.60) |

| がけ地補正率の適用があるケース | がけ地の方角、がけ地がその土地に占める割合で算出されたがけ地補正率が適用される |

不整地の評価は専門家に相談

不整形地の場合には、整形地の評価額から不整形地補正率によって算定された割合が減額評価されることになり、それによって土地の評価額を低くすることが可能です。

一方で、不整形地でない土地を勝手に不整形地と判断して申告を行った場合には、過小申告となる危険もあります。

不整形地に当たるか否か、また、その際の評価については、専門家に相談をするなどして、くれぐれも慎重に行う必要があります。

まとめ

今回は、不整形地の場合に不整形地補正率によってどの程度評価減を受けることができるのかについてくわしく解説しました。

不整形地による減額評価は、相続税の算定等において非常に大きな効果が認められます。

相続財産の中に土地が含まれている場合には、不整形地に当たらないかをしっかり確認して、余分な税金を納めることのないように賢く対応しましょう。