居住用財産の3,000万円控除と住宅ローン控除は併用不可!結局どちらがお得?

この記事でわかること

- 居住用財産の3,000万円控除と住宅ローン控除どちらがお得かわかる

- 居住用財産の3,000万円控除と住宅ローン控除の計算方法がわかる

- 居住用財産の3,000万円控除と住宅ローン控除のどちらを選択すればよいかがわかる

居住用財産の3,000万円控除と住宅ローン控除は併用不可

居住用財産の3,000万円控除と住宅ローン控除は併用できません。

そのため、住み替えを行うときにはどちらの減税措置を利用するのか、決めなければなりません。

減税措置は併用できるものとできないものがあるため、どの減税措置が併用できるかを把握しておく必要があります。

居住用財産の3,000万円控除と住宅ローン控除はどちらがお得?

居住用財産の3,000万円控除と住宅ローン控除、どちらの利用がお得になるのかは売却する不動産の内容と売却する方の所得の高さによります。

シミュレーション例を挙げ、居住用財産の3,000万円控除と住宅ローン控除、どちらがお得か計算しますが、まずは居住用財産の3,000万円控除と住宅ローン控除の基礎知識を紹介していきましょう。

居住用財産の3,000万円控除の基礎知識

居住用財産の3,000万円控除の基礎知識として、3,000万円控除の内容と適用要件を紹介します。

居住用財産の3,000万円控除の概要

居住用財産の3,000万円控除とは、自宅を売却したときに出た利益(譲渡所得)から3,000万円を控除できる減税措置です。

譲渡所得税の計算の基である譲渡所得から3,000万円を差し引くことができるため、大きな減税が見込めます。

また、譲渡所得が3,000万円以下の場合、3,000万円控除を利用すると譲渡所得税が課税されなくなります。

居住用財産の3,000万円控除の適用要件

居住用財産の3,000万円控除の適用要件は次のとおりです。

- 自宅である建物の売却か、自宅とその敷地を同時に売却すること

- 自宅を売却した年の前年か前々年に居住用不動産の3,000万円特別控除を利用していないこと

- 自宅の買主が配偶者や親戚、同族会社など特別の関係にある者ではないこと

- 他の特例を適用していないこと(併用できる特例と併用できない特例がある)

- 【自宅から転居などをして現在自宅ではない場合】

- 居住しなくなった日から3年を経過する日の年の12月31日までに自宅を売却すること

【自宅を解体し自宅の敷地のみ売却する場合】

- 自宅を解体した日から1年以内に自宅の不動産売買契約が締結され、自宅に居住しなくなった日から3年が経過した日の年の12月31日までの売却であること

- 自宅を解体してから自宅の不動産売買契約を締結した日まで、自宅の敷地を貸す、あるいは事業利用していないこと

【災害により自宅がなくなってしまった場合】

- 災害により住めなくなった日から3年を経過する日の年の12月31日までに自宅の敷地を売却すること

住宅ローン控除の基礎知識

続いて、住宅ローン控除の内容と適用要件を紹介します。

住宅ローン控除の概要

住宅ローン控除とは、住宅ローンを借りて自宅を購入した場合、住宅ローンの年末残高の0.7%の金額が所得税から控除される減税措置です。

控除できる期間が決まっており、適用されている限りは、毎年、所得税控除を行うことができます。

住宅ローン控除の適用要件

住宅ローン控除の適用要件は次のとおりです。

【新築住宅の適用要件】

- 住宅ローン控除を受けようとする人が、住宅の引渡し日か、住宅工事の完了から6ヶ月以内に住み始めること

- 住宅ローン控除を受ける人の年の合計所得金額が2,000万円以下であること

- 対象となる住宅の床面積が50㎡以上で、床面積の2分の1以上が自身の居住用であること

※合計所得金額1,000万円以下で、2023年末までに建築確認を受けた新築住宅の場合に関しては住宅の床面積が40平㎡以上50㎡未満でも適用可能 - 対象となる住宅に対して、10年以上借入期間がある住宅ローンがあること

- 自宅として住み始めた年とその年前後2年を合わせた計5年の間に、居住用財産の譲渡による長期譲渡所得の課税の特例などの適用を受けていないこと

【既存住宅の適用要件】

新築住宅の適用要件に加え、既存住宅が次の要件を満たしている必要があります。

- 1982年1月1日以降の築年数の既存住宅であること

- 1981年12月31日以前の既存住宅の場合耐震基準に適合していること

住宅ローン控除の借入限度額や適用期間

住宅ローン控除は、建築・購入する不動産により借入限度額や控除期間が異なります。

| 住宅新旧等 | 住宅環境性能等 | 借入限度額 | 控除期間 | 控除割合5,000万円 | |

|---|---|---|---|---|---|

| 令和4・5年入居 | 令和6・7年入居 | ||||

| 新築住宅 | 長期優良住宅 低炭素住宅 | 5,000万円 | 4,500万円 | 13年間 | 0.7% |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |||

| その他住宅 | 3,000万円 | 0円 | |||

| 既存住宅 | 長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 10年間 | ||

| その他住宅 | 2,000万円 | ||||

どちらがお得かのシミュレーション計算

では、事例を用いて計算をしてみましょう。

事例どちらがお得かのシミュレーション

シミュレーションをする条件は次のとおりです。

【シミュレーション条件】

- 売却する自宅の条件

売却価格:5,000万円

取得費:3,500万円

譲渡費:200万円

譲渡所得税率:20.315%

- 購入する新居の条件

購入価格5,000万円

住宅ローン借入額の年末残高:5,000万円

購入する住宅の環境性能:新築ZEH水準省エネ住宅

控除期間:13年

※年末残高は通常減っていきますが計算しやすいよう、年末残高は毎年5,000万円とします

【売却時シミュレーション内容】

売却価格5,000万円 – 取得費3,500万円 – 譲渡費用200万円 = 譲渡所得1,300万円

譲渡所得1,300万円 × 20.315% = 譲渡所得税 約264万円

譲渡所得が3,000万円以下のため、居住用財産の3,000万円控除を利用すると本来かかる約264万円の譲渡所得税がゼロ円になります。

【購入時シミュレーション内容】

年末残高5,000万円 × 0.7% = 住宅ローン控除税額35万円

住宅ローン控除税額35万円 × 13年間 = 住宅ローン控除税額総額455万円

このシミュレーションの場合、譲渡所得税は約264万円抑えられ、住宅ローン控除は455万円抑えられるため、住宅ローン控除を適用する方がお得ということになります。

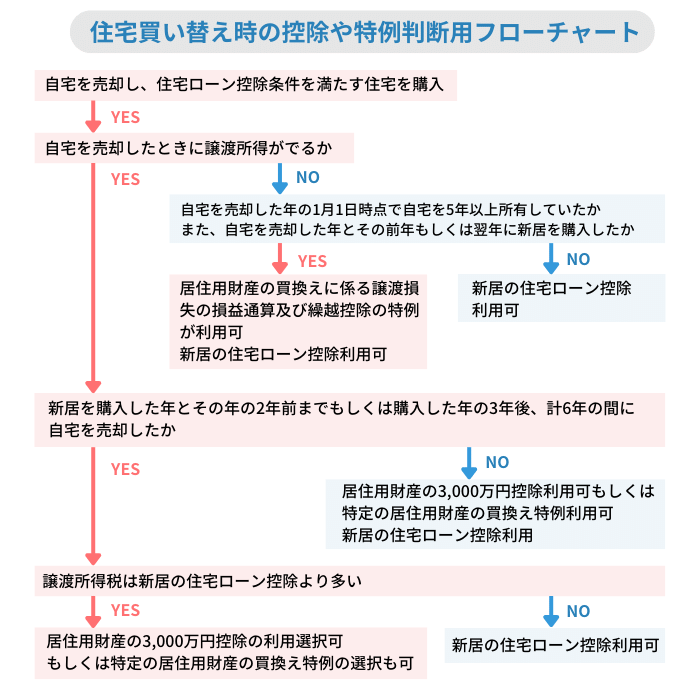

住宅買い替え時の控除や特例判断用フローチャート

住み替えを行うときに、どのような減税措置を利用したらよいのか、簡易フローチャートを作成しました。

住み替えのときの確認用として利用ください。

まとめ

居住用財産の3,000万円控除とは、自宅を売却し譲渡所得が出た場合に課税される譲渡所得税を減額することができるものです。

また、住宅ローン控除は、住宅ローンを借りて不動産を購入した場合、住宅ローンの年末残高に応じた所得税控除を受けることができます。

住み替えのときにはどちらも利用できる減税制度ですが、併用して利用することはできません。

そのため、どちらを利用するのがお得になるのか計算した上で利用の判断をすることになります。

3,000万円控除も住宅ローン控除も計算がしやすい減税措置のため、内容を確認し、どちらが得なのか計算するとよいでしょう。

もし、計算が難しく比較できないという場合は、不動産会社や税理士などに相談し、どちらの減税措置を利用した方がよいか判断することをおすすめします。