家の売却後に確定申告は必要?手続きの流れ・申請時期・必要書類を解説

この記事でわかること

- 不動産売却で確定申告が必要なケース・不要なケースがわかる

- 不動産売却後に確定申告を行わなかったときの罰則がわかる

- 確定申告の手続きが必要な期間がわかる

- 不動産売却の確定申告のやり方・必要書類がわかる

目次

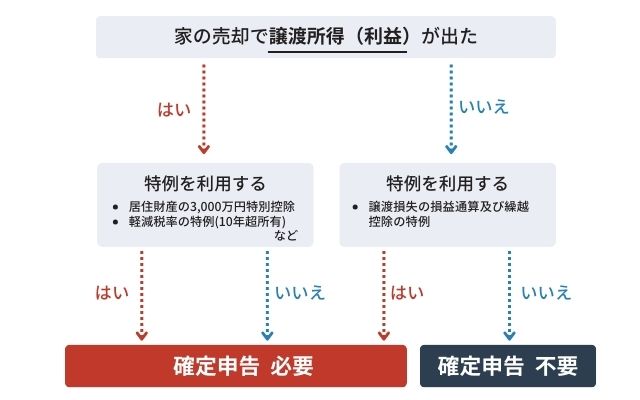

家の売却で確定申告が必要なケース

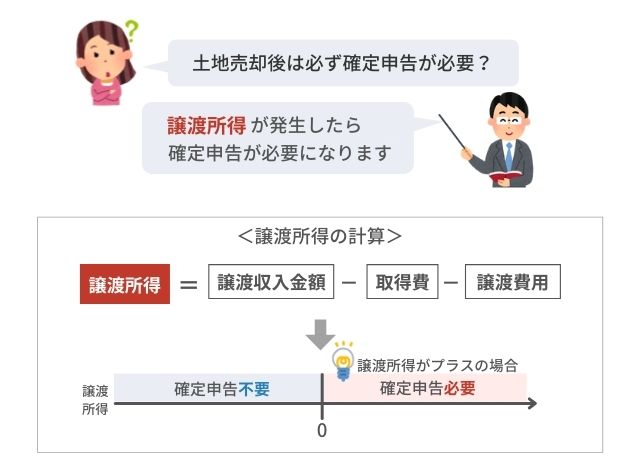

家の売却で確定申告が必要なのは、土地や建物の売買で「譲渡所得(利益)が発生するケース」です。

家の売却で損失が発生した場合、確定申告は基本的に必要ありません。

なお、家の売却で譲渡所得が発生した場合、特別控除の適用が可能なケースがあるため、以下でそれぞれの詳細を見ていきましょう。

譲渡所得が発生するケース

マイホームを売却して利益(譲渡所得)を得た人は、利益の多い・少ないにかかわらず必ず確定申告が必要です。

不動産の譲渡所得は、給与所得など他の所得とは別に課税される分離課税の対象となります。

譲渡所得が生じると、給与所得以外に収入が発生したことになり、自分で確定申告することが必要となるのです。

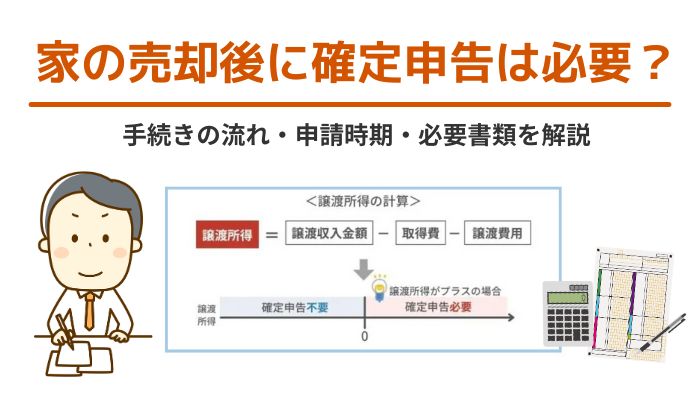

譲渡所得の算出方法は次の通りです。

譲渡所得の算出方法

譲渡収入金額 − 取得費 − 譲渡費用

| (A)譲渡収入金額 | 売却した金額+固定資産税・都市計画税の精算金 |

|---|---|

| (B)取得費 | 次の①もしくは②の大きい金額 ①実額法:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額 ②概算法:譲渡収入金額×5% |

| (C)譲渡費用 | 不動産を売却するためにかかった費用 |

譲渡所得の金額を、取得費や譲渡費用などが上回った場合は、譲渡所得がマイナスとなり、損失が発生します。

特別控除が適用されるケース

家の売却で譲渡所得が発生した場合、条件を満たすことで以下のような特別控除が適用されるケースがあります。

主な特別控除の種類

【居住財産の3,000万円特別控除】

居住財産の3,000万円特別控除は、生活拠点であるマイホームなどの売却の際に発生した譲渡所得から、最大3,000万円を差し引くことができる制度です。

つまり、譲渡所得が3,000万円以下ならば、納めるべき税金が発生しません。

なお、居住財産の3,000万円特別控除は、不動産の所有期間に関係なく利用可能です。

【軽減税率の特例(10年超所有)】

軽減税率の特例は、10年を超えて所有するマイホームの売却の際に、税率を軽くできる制度です。

なお、軽減税率の特例は、居住財産の3,000万円特別控除との併用が可能です。

具体的には、居住財産の3,000万円特別控除を適用しても、まだ譲渡所得が発生する場合(利益が発生する場合)に、軽減税率の特例を適用できます。

家の売却で確定申告が不要なケース

家を売却して利益が出なかった場合は、確定申告する必要はありません。

ただし、家の売却で損失が出た場合でも、損益通算や繰越控除などを利用でき、所得税や住民税などの税金の節約につながるため確定申告したほうがいいでしょう。

損益通算とは、その年の所得の黒字と家の売却での赤字を相殺できるもので節税になります。

繰越控除とは、損益通算で控除しきれない家の損失を翌年以降の所得から差し引くことです。

譲渡損失の損益通算及び繰越控除の特例を利用することができ、損失が大きく1年では控除しきれない場合は、売却した翌年から3年間繰越控除ができます。

家の売却後に確定申告を忘れたらどうなるのか?

家を売却した後に確定申告を忘れた場合は、ペナルティが課されたり、悪質なケースでは税務調査が入ることもあるため注意が必要です。

以下、詳しく解説します。

税務署から通知が届く

家を売却した後に確定申告していない場合は、申告期限を過ぎた4月頃に税務署から通知が届きます。

税務署に連絡せず、無視を続けるとペナルティが科されることになります。

重いペナルティとなるため、忘れずに確定申告を行いましょう。

ペナルティが科される

不動産売却で利益が発生したにも関わらず確定申告しなかった場合、以下のようなペナルティが科されることになります。

| 無申告加算税 | 納付すべき税額の50万円まで15%、50万円超の部分に20%が加算。 なお、期限が過ぎた後の申告を、税務署からの調査前に自主的に実施した場合、無申告加算税は5%になる。 |

|---|---|

| 延滞税 | 期限後2ヶ月までは2ヶ月まで 年「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合。 以降は、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合。 |

確定申告しない状態のままでは、ペナルティによる損失は膨らみ続けます。

万が一、期限内の確定申告を忘れてしまった場合は、気づいた段階で速やかに期限後申告をしてください。

悪質な場合は税務調査が入る

家を売却した後に確定申告が必要であることを知りながら、故意に申告しなかった場合は悪質と見なされ、税務調査が入ることがあります。

税務調査とは、税金が正しく納めているか税務署が確認するための調査です。

税金の未納が指摘された場合、ペナルティとして追徴課税を課せられ、所得隠しとみなされた場合は、重加算税が課されます。

重加算税とは、最も重い加算税のことで、本来支払う税額に加えて35〜40%もの重加算税を支払うことになります。

常習性があるとみなされたときには税率が45〜50%に引き上げられることもあるため注意が必要です。

家の売却後の確定申告のやり方

確定申告は、自分で行う方法と、税理士に依頼する方法の2つがあります。

以下のようにそれぞれメリット・デメリットがあるため、ご自分に合った方法を選択してください。

自分で確定申告する場合

| メリット | デメリット |

|---|---|

|

|

確定申告は、国税庁のホームページの確定申告書等作成コーナーで行うことができます。

インターネット上で書類を作成、印刷して郵送するか、e-taxを利用してインターネットで申請を行うかどちらか選択することが可能です。

また、国税局や税務署などに設置される申告会場でも確定申告することが可能です。

最近では、インターネットを使って手続きする人が多いですが、申告会場では税理士による無料相談が受けられるときもあるため、不安のある人やインターネットが苦手な人は利用するのもひとつの方法です。

税理士に依頼して確定申告する場合

| メリット | デメリット |

|---|---|

|

|

税理士に確定申告をしたときの大きなメリットは、節税対策や税務相談ができることです。

税金に関しては、法律的な知識や情報を知る必要があるため、専門家であれば損なく手続きができるでしょう。

また、期限内の正確な申告が可能で、事務作業が減り本業に専念できるのもメリットの1つです。

一方、税理士に依頼するデメリットは、依頼費用がかかり、所得金額によっては負担が大きいことです。

不動産売却の確定申告において税理士を依頼する場合、その相場はおよそ10~20万円となります。

通常、譲渡所得額が大きくなるほど、依頼費用も高くなるのでご注意ください。

確定申告の期限

確定申告の期限は原則として、家を売却した翌年の2月16日から3月15日までです。

期限に遅れると、追徴課税のペナルティが発生するため注意が必要です。

1ヶ月間しか期間がないため、余裕をもったスケジュールを立てることをおすすめします。

また、郵送で確定申告の手続きをする場合は注意が必要です。

期限ギリギリに提出すると間に合わない可能性があります。

税務署の窓口に提出することもできるため、期限ギリギリになった場合は活用しましょう。

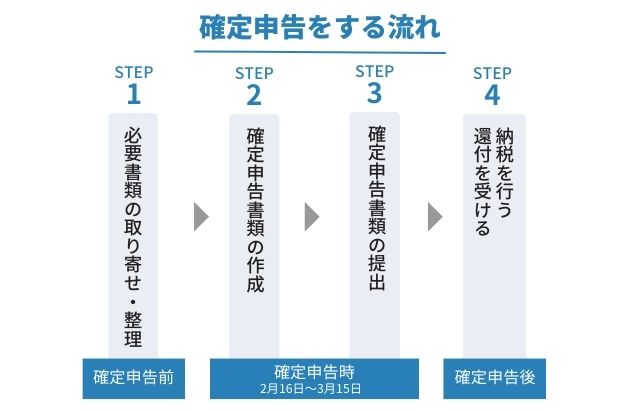

確定申告の流れ

確定申告の流れは以下の通りです。

必要書類の取り寄せ・整理を行う

売買契約書や登記事項証明書の取り寄せが必要な場合は、早めに手配しましょう。

家を売却した際の確定申告で必要な書類は、本記事の後半で解説します。

確定申告書類を作成する

確定申告書B、譲渡所得の内訳書を作成します。

添付資料がある場合は忘れないようにしてください。

確定申告書類を提出する

確定申告の提出方法には、以下の4つがあります。

提出方法

- e-Tax(電子申告)

- 税務署への郵送

- 税務署の時間外ポストへの投函

- 税務署の受付提出

納税を行う/還付を受ける

譲渡所得税が発生している場合は納税します。

納税方法は、以下の5つです。

納税方法

- 振替

- e-tax納付

- コンビニエンスストア納付

- クレジットカード納付

- 税務署や金融機関での窓口納付

確定申告書に記入した金融機関の預貯金口座に還付金が振り込まれます。還付されるには税務署での適正な還付処理が必要なため、基本的には申告後1ヶ月から1ヶ月半程度かかります。

【3ステップ】家の売却時にかかる税金の計算方法

不動産売却の際の税金は、以下の3ステップで計算することができます。

1.譲渡所得を計算する

譲渡所得の算出方法は次の通りです。

譲渡所得の算出方法

譲渡収入金額 − 取得費 − 譲渡費用

| (A)譲渡収入金額 | 売却した金額+固定資産税・都市計画税の精算金 |

|---|---|

| (B)取得費 | 次の①もしくは②の大きい金額 ①実額法:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額 ②概算法:譲渡収入金額×5% |

| (C)譲渡費用 | 不動産を売却するためにかかった費用 |

2.課税譲渡所得を計算する

課税譲渡所得の計算式は次の通りです。

課税譲渡所得の計算式

譲渡所得 − 特別控除

特別控除には、3,000万円特別控除の特例、軽減税率の特例などがあります。

3.税額を計算する

譲渡所得税の計算式は次の通りです。

譲渡所得税の計算式

課税譲渡所得 × 税率

なお、譲渡した不動産の所有期間が5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得と判断され、以下のように税率が変化します。

| 所有期間が5年以下(短期) | 所有期間が5年以上(長期) | |

|---|---|---|

| 所得税 | 30.63% | 15.315% |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

例えば、譲渡所得の金額が4,500万円、居住開始から8年が経過した自宅を売却した場合、その税金計算は以下のようになります。

| 課税譲渡所得 | 4,500万円-3,000万円(居住財産の特別控除)=1,500万円 |

|---|---|

| 所得税額 | 1,500万円×15.315%=2,297,200円(百円未満切捨) |

| 住民税額 | 1,500万円×5%=750,000円 |

| 合計税額 | 2,297,200円+750,000円=3,047,200円 |

家の売却後の確定申告に必要な書類

家の売却で確定申告が必要なケースであれば、必要な書類を揃えて、期日内に確定申告と納税を済ませます。

以下、不動産売却後の確定申告に必要な書類の一覧です。

【不動産売却後の確定申告に必要な書類一覧】

- 確定申告書第一表・第二表

- 分離課税用の申告書(確定申告書第三表)

- 譲渡所得の内訳書

- 売買契約書のコピー

- 登記事項証明書

- 建物・土地の登記事項証明書

- 領収書のコピー

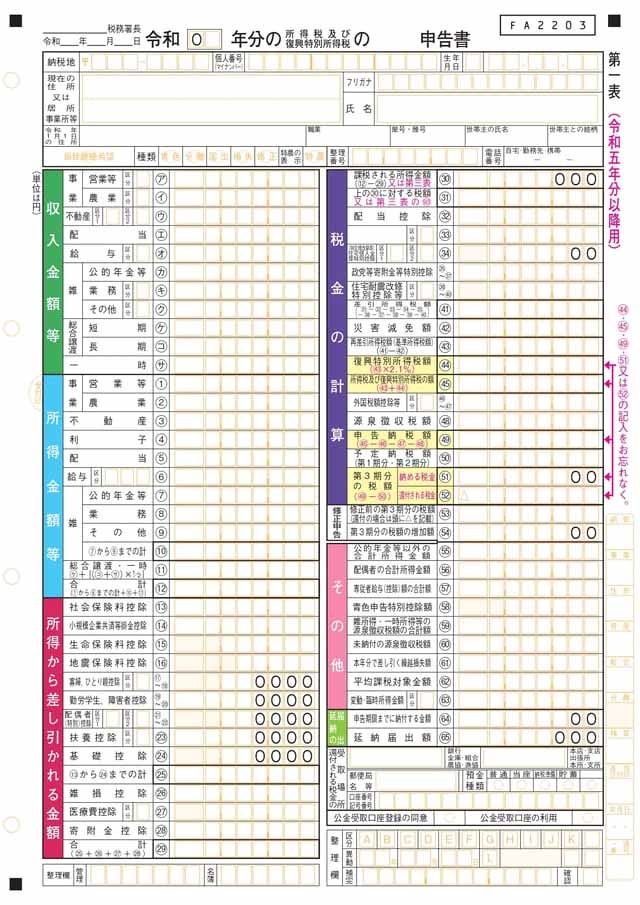

確定申告書第一表・第二表

引用:国税庁「申告書第一表・第二表【令和5年分以降用】」

確定申告書の第一表は収入、所得、控除などをまとめた基本的な書類で、第二表は第一表の内容の詳細を記載するためのものです。

書式は国税庁のホームページからダウンロードすることができます。

前年に郵送や窓口で確定申告をしている場合は、12〜1月頃に税務署から送付されてきますが、e-Taxで確定申告した場合は届きません。

また、税務署、確定申告会場、申告相談会等の窓口で受け取ることも可能です。

第一表には、確定申告をする年の収入、収入から必要経費を差し引いて算出した金額、所得控除を記入後、税額控除、申告納税額などを記入します。

第二表には、住所や氏名のほか、所得の内訳、譲渡所得や一時所得などの第一表の詳細な内容を記入します。

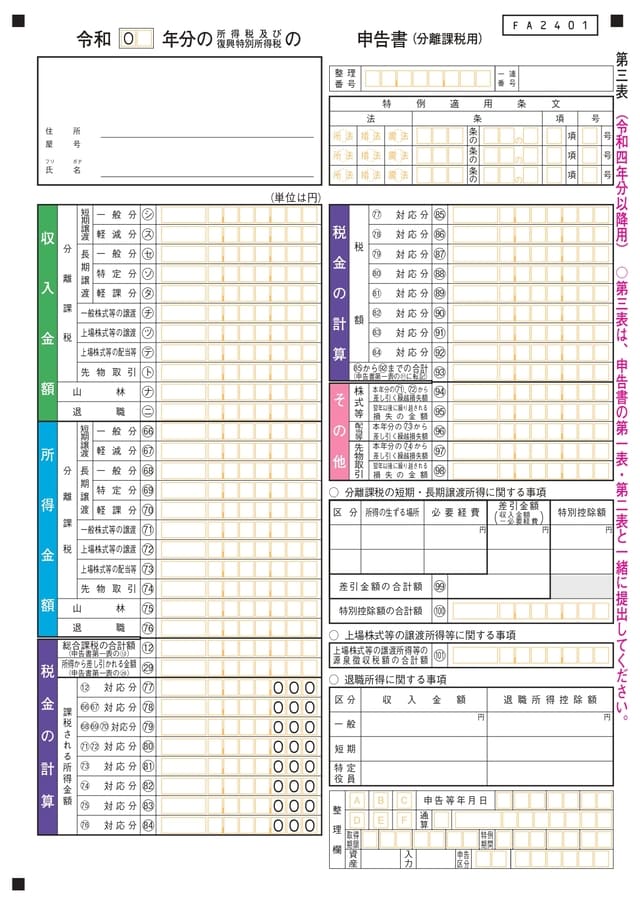

分離課税用の申告書(確定申告書第三表)

引用:国税庁「申告書第三表(分離課税用)【令和4年分以降用】」

第三表は、総合課税とは別に計算する分離課税の対象になる所得を申告するために必要な書類です。

分離課税の対象である所得を申告する人は、確定申告書の第一表と第二表に加え、第三表も提出する必要があります。入手場所は、一表・第二表と同様です。

譲渡所得(一部)、配当所得(一部)、退職所得などを記入し、軽減税率などの特例を適用する場合は特例適用条文も記入します。マイホーム譲渡時の長期譲渡所得の軽減税率の特例やマイホーム買換え時の譲渡損失、損益通算、繰越控除の特例などが該当します。

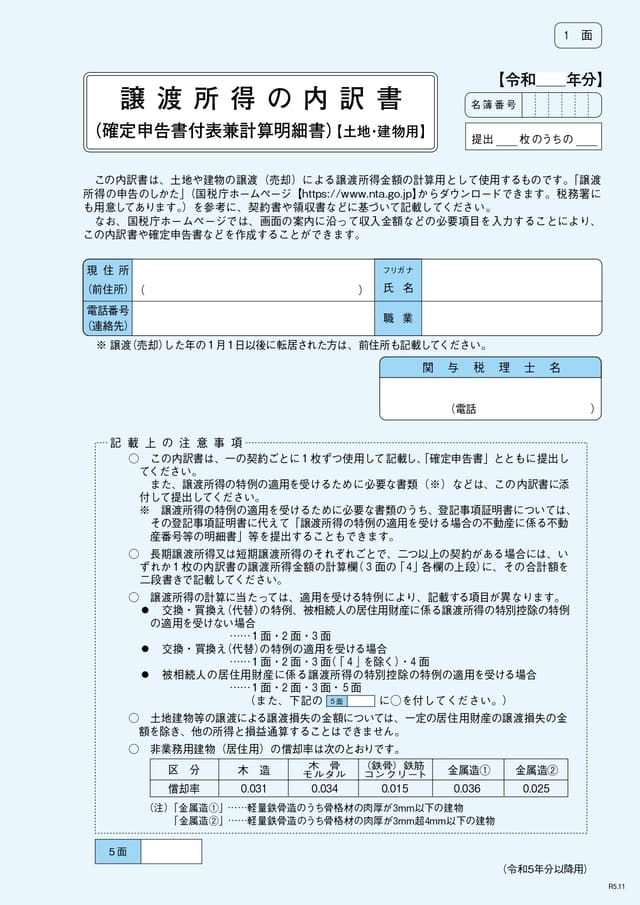

譲渡所得の内訳書

引用:国税庁「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」

譲渡所得の内訳書とは、土地や建物の売却による譲渡所得の金額を計算する書類です。

譲渡所得の内訳書は、給与所得や事業所得とは別に作成する必要があるため注意が必要です。

不動産売却後に国税庁から送付されますが、税務署などで受け取ることもできます。

また、譲渡所得の内訳書には総合譲渡用と分離課税用があり、売却したものに応じてどちらかを選択する必要があります。

土地や建物、短期所有地の譲渡、株式は分離課税用、ゴルフ会員権などは総合譲渡用を使用します。

譲渡所得の内訳書は1〜5面まであり、不動産の所在地、売却金額、購入金額、売却にかかった経費などを記入します。

売買契約書のコピー

売買契約書のコピーは、譲渡所得の内訳書において取得費を計算する時に使います。

売買契約書は不動産を購入したときにもらっているため保管してあるでしょう。

売買契約書のコピーがなくても確定申告はできますが、納める税金が高くなる可能性があるため注意が必要です。

登記事項証明書

登記事項証明書とは、法務局で管理する不動産の所在地や所有者、抵当権などのその他不動産についての情報が記載されたものです。

登記事項証明書の取得には、1通600円の手数料がかかります。

管轄の法務局の窓口で収入印紙を購入し納めます。オンライン請求の場合にかかる費用は、受け取り方で異なりますが、おおよそ500円です。

領収書のコピー

不動産売却にかかる経費には、仲介手数料、印紙税、登録免許税、解体費用などを含められるため、証明するものとして領収書のコピーが必要になります。

まとめ

不動産売却で利益が出たら、確定申告が必要です。

必要書類を準備し、確定申告を作成後、期限内に申告・納付を済ませてください。

ペナルティが科される恐れがあるため、期間後の確定申告とならないように注意しましょう。

なお、確定申告の作成の際、特別控除の適用要件で迷ったり、必要書類に漏れがないかなど、不安になるかもしれません。

そんな時は税務署へ出向いて相談したり、税理士への依頼を検討してください。

(*本記事は2021年末時点の情報を基に作成されました)