賃貸アパート売却時の確認事項!売るときの費用・税金・注意点を解説

この記事でわかること

- 賃貸アパートを売却する流れや注意点がわかる

- アパートにかかる税金の計算方法や節税方法がわかる

- アパートを売却するか迷ったときの判断基準がわかる

アパートやマンションを売却して利益を出そうとするとき、気をつけなければならないのは「税金」です。

不動産は価格が高くなりやすいため、自然と税金の額も高くなります。

特に、居住用不動産に比べて事業用不動産は税金がかかりやすいので注意が必要です。

今回は、アパートやマンションを売却する流れや注意点、かかる税金について、詳しく解説します。

事業用不動産を売却するときに注意したい譲渡所得税についても計算方法や控除の特例要件をご紹介しますので、しっかり把握しておきましょう。

目次

賃貸アパートを売却する前に確認すべき5つのこと

賃貸アパートを売却する前には、準備として確認しておくべき5つの項目があります。

確認を怠らないことで、売却する時期や利益の出し方を見極められることもあるでしょう。

以下でご紹介する項目は必ず行うべきことになりますので、一つ一つ確認していきましょう。

①住宅ローンを完済しているか確認する

賃貸アパートを売却する際は、住宅ローンを完済しているかどうかを確認しておく必要があります。

住宅ローンが完済していない状態で賃貸アパートを売却する場合、手に入った売却金をローンの返済にあてても完済することができず、不足分を自ら捻出して早急に支払わなければならなくなってしまいます。

そのため、賃貸アパートを売却して収入を得るつもりが、むしろ残債の支払いでマイナスになってしまったという事態になりかねません。

このようなことを防ぐためにも、賃貸アパートを売却する際は、事前に住宅ローンが完済されているかどうかを必ず確認するようにしましょう。

②入居者にオーナー変更の通知をする

賃貸アパートを売却するなら、賃貸アパートに居住中の入居者に対して、オーナー変更の通知をすることも必要です。

オーナーが変更されたというだけでは、入居者にとって特別大きな影響はなく、生活にも支障をきたすことはありません。

しかし、売却することによって毎月の家賃の支払い先が変更されることになれば、スムーズに変更手続きを進めるためにも、早めに通知しておくことは重要といえるでしょう。

また、入居者が設備などの不具合の対応を求める場合においても、オーナーが変更されれば依頼先が変わってくるはずです。

このような事情を考慮し、売却する際は事前にその旨を入居者に伝え、オーナーが変更されることをきちんと知らせておきましょう。

③他の経営者へアナウンスをする

賃貸アパートを、自分だけでなくほかの人と共同で経営している場合は、売却に関してほかの経営者にもきちんと情報共有する必要があります。

仮に、ほかの経営者にアナウンスすることなく売却を進めてしまうと、非常に大きなトラブルを発生させてしまうことになりかねません。

そのため、複数人で共同経営している賃貸アパートを売却する際は、必ずほかの経営者と売却について話し合う場を設けるようにしましょう。

④アパートの所有期間を明確にする

賃貸アパートを売却する時点で所有期間が何年になっているかを明確にしておくことは、税金の計算において非常に重要となります。

賃貸アパートなどの不動産を売却すると、譲渡所得税が課税されるのが一般的です。

課税される譲渡所得税は、売却時点での所有期間が5年を超えているかどうかによって税額が大きく変わり、5年を超えている場合のほうが税額を抑えられます。

そのため、所有期間がもうすぐで5年になるという場合であれば、そのタイミングを待ってから売却したほうがお得であるといえるでしょう。

このように、賃貸アパートを売却するときの所有期間を明確に把握することは、負担する税金で損することを防ぐことにも繋がるので、必ず覚えておくべきポイントです。

⑤売却価格の相場を調査する

賃貸アパートを売却する際は、事前に売却価格の相場を調査しておきましょう。

賃貸アパートの売却価格は、主に築年数と立地条件が大きく関わってくるものです。

一般的に、築年数が20年以上経過している賃貸アパートの場合、建物としての価値が大幅に下がってしまうため、売却価格も比較的安くなる可能性が高くなります。

また、立地については、駅からの距離が近く利便性の高いエリアであれば売却価格も高くなり、反対に不便な立地になれば売却価格も下がってしまうでしょう。

このように、築年数と立地条件によって売却価格の相場も大きく変動するということを理解したうえで、売却額の目安を把握しておきましょう。

入居者の有無によるアパート売却方法の違い

アパートを売却する際、入居者の有無によって売却方法が異なります。

入居者がいる場合・いない場合では、それぞれどのような売却方法になるのか見ていきましょう。

入居者がいる場合

入居者が居住中である賃貸アパートを売却する場合は、オーナーチェンジとして売り出すことになります。

オーナーチェンジとして売り出すことで、アパートに住むことが目的ではなく、居住中の入居者から支払われる家賃収入を得ることを目的とした人が買主となるでしょう。

入居者がいる状態で売却すれば、買主は購入してすぐに家賃収入を得られるため、買主側にとってはより魅力的な物件となるはずです。

入居者がいない場合

入居者がいない状態で賃貸アパートを売却するケースも多いでしょう。

このような場合は、買主が自ら住むことを目的としていることも多く、投資目的の物件として売り出すよりも需要は高くなるのが一般的です。

そのため、より早く買い手が見つかる可能性が高くなるでしょう。

ただし、入居者がいない状態にするために、居住中の入居者を退去させることになると、退去を求める通知や手続きなどに相当の期間を要するので、注意が必要です。

賃貸アパートの売却時にかかる税金

アパートを売却するときに、直接かかる税金はありません。

しかし、登記や契約、売却後の確定申告といったタイミングで税金がかかってきます。

ここでは代表的な3つの税金について解説していきます。

登記時にかかる登録免許税

不動産を売買するときには所有権移転登記や抵当権設定登記をする必要がありますが、その際にかかるのが登録免許税です。

通常は、所有権の移転や抵当権の設定にかかる登録免許税を買主が負担し、抵当権の抹消にかかる登録免許税は売主が負担します。

登録免許税の税額は、1つの不動産につき1,000円です。

アパートを売却する場合、建物と土地で2つの不動産になるため、税額は2,000円となります。

契約時にかかる印紙税

不動産の売買契約書には印紙を貼付する必要がありますが、契約書に印紙を貼付することで納税するのが印紙税です。

売買契約書は売主分を1通、買主分を1通の計2通を作成し、売主・買主はそれぞれ自分の契約書に貼付する分の印紙税を負担します。

印紙税の額は下記の表のようになっており、契約書に記載された売買金額によって異なります。

契約書に記載する売買金額 印紙税本則税率 印紙税軽減税率 10万円超50万円以下 400円 200円 50万円超100万円以下 1000円 500円 100万円超500万円以下 2000円 1,000円 500万円超1,000万円以下 10,000円 5,000円 1,000万円超5,000万円以下 20,000円 10,000円 5,000万円超1億円以下 60,000円 30,000円 1億円超5億円以下 100,000円 60,000円 5億円超10億円以下 200,000円 160,000円 10億円超50億円以下 400,000円 320,000円 50億円超 600,000円 480,000円

売却利益にかかる譲渡所得税

不動産を売却した次の年の確定申告時に、不動産売却によって得た譲渡所得があれば、それにかかる所得税と住民税を支払うことになります。

この譲渡所得にかかる所得税と住民税のことを譲渡所得税といいます。

利益がなければ譲渡所得税は発生しません。

アパート売却時にかかる譲渡所得税の計算方法

アパートやマンションを売却する時にかかる譲渡所得税を、具体例をもとに実際に計算してみましょう。

所有していた期間によって税率が変わる

譲渡所得税は不動産の売却によって得られた利益である「譲渡所得」にかかる税金で、計算式は下記のとおりです。

譲渡所得税の税率は、不動産を所有していた期間によって異なります。

所有していた期間が5年以下の場合は短期譲渡所得、5年を超える場合は長期譲渡所得となります。

- 短期譲渡所得:譲渡所得税率は39%(所得税率30%、住民税率9%)

- 長期譲渡所得:譲渡所得税率は20%(所得税率15%、住民税率5%)

そして実際には、上記の所得税額に復興特別所得税が2.1%上乗せされます。

復興特別所得税は、所得額ではなく所得税額に乗じるため注意が必要です。

復興特別所得税を上乗せ後の譲渡所得税率は、下記のとおりです。

| 短期譲渡所得 | 所得税 | 30.63% |

|---|---|---|

| 住民税 | 9% | |

| 合計 | 39.63% | |

| 長期譲渡所得 | 所得税 | 15.315% |

| 住民税 | 5% | |

| 合計 | 20.315% |

譲渡所得税の計算式

では、あるアパートを売却すると仮定して譲渡所得税の計算をしてみましょう。

事例

【例】

構造:木造のアパート6世帯

購入価格:建物5,000万円/土地3,000万円

売却価格:9,000万円

譲渡所得税は下記の式で計算できます。

譲渡所得税=譲渡所得×譲渡所得税率

譲渡所得とは、アパートの売却価格から取得費を引いたものです。

譲渡所得税=(売却価格-取得費)×譲渡所得税率

今回、アパートの売却価格が9,000万円、購入価格が8,000万円ですから、譲渡所得は1,000万円となります。

アパートの譲渡所得税=1,000万円×譲渡所得税率

短期譲渡所得税と長期譲渡所得税

前述したとおり、譲渡所得税は不動産を所有していた期間によって税率が異なります。

アパートの所有期間が5年以下の場合、譲渡所得税率は39.63%となります。

短期譲渡所得税=1,000万円×39.63% = 396.3万円

アパートの所有期間が5年超の場合、譲渡所得税率は20.315%となります。

長期譲渡所得税=1,000万円×20.315% = 203.15万円

長期譲渡に比べて、短期譲渡の場合は2倍近い譲渡所得税がかかることがわかります。

賃貸アパートの売却時に使える税金の特例

アパートを売却したときにかかる譲渡所得税ですが、税金を節税するための特例がいくつかあります。

特例の要件が非常に細かく、事業用不動産が利用できる場合と居住用不動産が利用できる場合などと分かれているため、詳しく解説していきます。

事業用不動産の売却の際に利用できる特例

事業用不動産を売却した場合の譲渡所得税については、実はあまり利用できる特例が多くありません。

ほとんどが国や公共団体による収用を対象としたものとなります。

その中でもアパートを売却したときに利用できる特例を2つ紹介します。

特定事業用不動産の買替特例

この特例の概要は、一定期間内に事業用不動産を買い換えた場合、一定の要件のもと、かかる譲渡所得税の一部を将来に繰り延べることができるという制度です。

この特例に必要な要件は以下のとおりです。

特定事業用不動産の買替特例の要件

- 譲渡した不動産と買い換えした不動産がそれぞれ事業用であること

- それぞれの不動産が一定の要件を満たしたものであること

一定の要件とは、エリアや用途などいくつかの組み合わせによります。

代表的な組み合わせの例は以下のとおりです。

| 譲渡した不動産 | 譲渡の日の属する年の1月1日現在の所有期間が10年を超える国内にある事業用の土地等や建物(アパートなど) |

|---|---|

| 買い替えた不動産 | 国内にある事務所等の一定の建築物等の敷地の用に供されている土地、建物(アパートなど)で土地についてはその面積が300㎡以上のもの |

平成21年および平成22年に取得した土地の特別控除

売却するアパートを取得した年が平成21年または平成22年だった場合に使用できる特例があります。

この特例の概要は、以下のどちらかの条件に当てはまるときに譲渡所得から1,000万円を控除することができる制度です。

- 平成21年に取得した土地を平成27年以降に譲渡した場合

- 平成22年に取得した土地を平成28年以降に譲渡する場合

このとき、建物は対象外となりますので、注意が必要してください。

この特例に必要な要件は以下のとおりです。

| ① | 平成21年1月1日から平成22年12月31日までの間に土地等を取得していること |

|---|---|

| ② | 平成21年に取得した土地を平成27年以降に譲渡、または平成22年に取得した土地を平成28年以降に譲渡していること |

| ③ | 親子や夫婦など特別な間柄にある者から取得した土地等ではないこと |

| ④ | 相続・遺贈・贈与・交換・代物弁済及び所有権移転外リース取引により取得した土地等ではないこと |

| ⑤ | 譲渡した土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど他の譲渡所得の特例を受けないこと |

事業用不動産を対象とした特例はほとんどが収用を対象としたものですが、この特例については一般の売買が対象となります。

参考:国税庁「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

居住用不動産の売却の際に利用できる特例

事業用不動産の売却に比べて、居住用不動産の売却の場合、譲渡所得税についての特例はいくつかあります。

自分が住んでいるアパートを売却するときに使える特例のうち、代表的なものを紹介します。

マイホームを売却した場合の3,000万円特別控除

自分が住んでいるアパートを売却した際に、売却で得た譲渡所得から3,000万円を控除することができる特例があります。

この特例は、譲渡所得が3,000万円に満たなかったとしても控除することができるため、譲渡所得税がかからなくなるケースもあります。

この特例に必要な要件は以下のとおりです。

| ① | 自分が住んでいる不動産を売ること(以前に住んでいた場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること) |

|---|---|

| ② | 売った年の前年及び前々年にこの特例又はマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと |

| ③ | 売った年、その前年及び前々年にマイホームの買い換えやマイホームの交換の特例の適用を受けていないこと |

| ④ | 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと |

| ⑤ | 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること |

| ⑥ | 売手と買手が、親子や夫婦など「特別な関係」でないこと |

ちなみに、この特例を受けるためだけに入居した場合や、仮住まいや別荘として使用していた場合は、特例を適用できません。

所有期間10年超のマイホームを売ったときの軽減税率の特例

譲渡所得税には、所有期間が5年未満の短期の場合と、5年超の長期の場合それぞれに税率が異なるということを前述しました。

自分が10年超住んでいる不動産を売却するときには、さらに別の軽減税率の特例を受けることが可能になります。

それが「マイホームを売ったときの軽減税率の特例」です。

この特例に必要な要件は以下のとおりです。

| ① | 日本国内にある自分が住んでいる不動産を売ること(以前に住んでいた場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること) |

|---|---|

| ② | 売った年の1月1日において所有期間が10年を超えていること |

| ③ | 売った年の前年及び前々年にこの特例を受けていないこと |

| ④ | 売った家屋や敷地についてマイホームの買い換えや交換の特例など他の特例を受けていないこと(マイホームを売ったときの3,000万円の特別控除の特例と軽減税率の特例は重ねて受けることができる) |

| ⑤ | 親子や夫婦など「特別の関係がある人」に対して売ったものでないこと |

軽減税率の特例は下記のとおりです。

| 課税長期譲渡所得金額(=A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

マイホームを買い替えた場合に譲渡損失が生じたときの特例

自分が住んでいる不動産を買い換えた場合に、利益は出ず譲渡損失が出る場合があります。

その場合に、損失をその年の給与所得や事業所得などから控除したり、さらに控除しきれなかった損失を、翌年以後3年以内に繰り越して控除したりすることができます。

この特例に必要な要件は以下のとおりです。

| ① | 自分が住んでいる不動産を売ること(以前に住んでいた場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること) |

|---|---|

| ② | 譲渡の年の1月1日における所有期間が5年を超える不動産で日本国内にあること |

| ③ | 譲渡の年の前年の1月1日から翌年12月31日までの間に日本国内にある床面積が50平方メートル以上のマイホーム用不動産を取得すること |

| ④ | 買換資産を取得した年の翌年12月31日までの間に住むこと(又は住む見込みである) |

| ⑤ | 買換資産を取得した年の12月31日において10年以上の住宅ローンがあること |

所有期間が5年超であることと、買い換え後に10年以上の住宅ローンがあることがポイントです。

参考:国税庁「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」

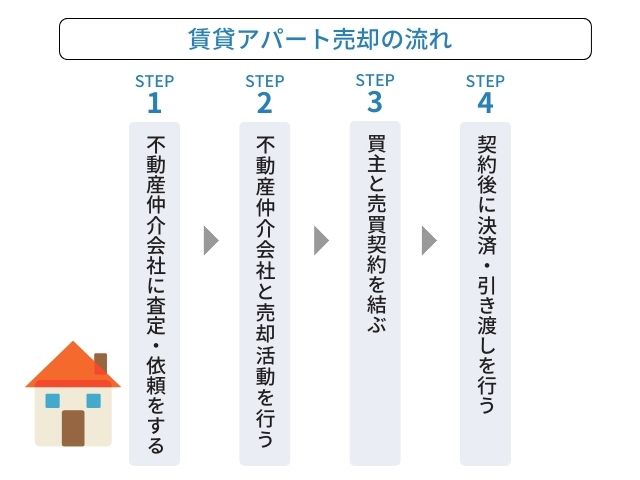

【4ステップ】賃貸アパート売却の流れ

賃貸アパートを売却する際は、大きく4つのステップを踏むことになります。

まずは不動産会社で査定を受け仲介を依頼し、売却活動を進め、買主が見つかったら契約を結び、最後に引き渡しといった流れになるので、ここで大まかに把握しておきましょう。

Step1.不動産仲介会社に査定・依頼をする

賃貸アパートを売却することになったら、まず不動産会社にて売却額の査定を受けましょう。

1社のみではなく、複数の不動産会社に査定を依頼し、査定額を比較することが大切です。

なぜなら、査定を1社でしか受けなかった場合、その価格が妥当であるかどうかの判断が難しくなってしまう可能性があるからです。

そのため、複数社での査定額を比較検討したうえで、実際に売却を依頼する不動産会社を1社に絞り、媒介契約を締結しましょう。

Step2.不動産仲介会社と売却活動を行う

不動産会社との媒介契約を締結したら、実際に売却活動を行っていきましょう。

売却活動とは、ネット上に物件情報を公開して宣伝や、チラシ広告を作成して購入希望者を募るなどのことです。

なお、これらの作業は、賃貸アパートの売主ではなく、不動産仲介会社が主体となって行うのが一般的です。

売却活動を進める中で、内見の問い合わせが入った際は、実際に物件を見学してもらう対応もします。

しかし、売却活動を開始してからしばらく経っても反響が得られないといったケースもあるかもしれません。

このような場合は、ネット上の掲載内容や売り出し価格を見直し、改善点があれば修正していきます。

Step3.買主と売買契約を結ぶ

無事に買い手が見つかり、売却が決定したら、買主との間で売買契約を締結します。

売買契約を締結するためには必要な書類が複数あるので、まずはすべてを揃えて用意することが必要です。

売主が用意すべきものは、次の通りです。

- 実印

- 身分証

- 住民票

- 印鑑証明書

- 登記済権利証

- 固定資産税の納税通知書

- 建築確認済証および検査済証

売買契約の締結は、不動産仲介会社の担当者が同席のもと、買主と対面して行うケースが一般的となっています。

重要事項説明書の読み合わせが行われたあと、問題がなければ売買契約書へ署名捺印しましょう。

最後に買主からの手付金を受け取り、売買契約の締結は完了します。

Step4.契約後に決済・引き渡しを行う

売買契約の締結が完了したら、最後に金融機関にて決済を行い、その後アパートを引き渡しましょう。

決済では、買主のローンが実行され売却金が手元に入るほか、売主による仲介手数料の支払いや、登記費用の支払い手続きなども同時に行います。

決済手続きが済んだら、実際にアパートの引き渡しが行われます。

引き渡しでは、アパートの土地の確定測量を事前に行い、近隣との境界を明確にしたり、正確な面積を算出したりしておくのが一般的です。

無事にアパートを買主へ引き渡すことができたら、一連の流れは完結となります。

Sアパートの売却にかかる費用一覧

アパートを売却する際は、さまざまな費用がかかります。

そのため、売却時にかかる費用を事前に把握しておくことは非常に重要です。

アパートの売却にかかる費用には、次のようなものがあります。

| 金額の目安 | 支払いのタイミング | |

|---|---|---|

| 仲介手数料 | 売却額による(契約金額×3%+6万円) | 売買契約時 |

| 測量費 | 35万~80万円程度 | 測量依頼時 |

| 譲渡所得税 | 譲渡所得額による(譲渡所得×税率) | 確定申告時 |

| 印紙税 | 200円~(最高60万円) | 売買契約時 |

| その他税金 | 条件による | 売買契約時~引き渡し時 |

仲介手数料は、売却を依頼した不動産会社に対して支払う費用です。

売買契約書に記載された契約金額に応じて金額が決まり、契約金額×3%+ 6万円が上限と定められています。

測量費は、買主へアパートを引き渡す前に、近隣との境界を特定したり、面積を明確に特定したりするために現地で測量を行い、測量図を作成してもらう際に支払う費用です。

支払い先は、土地家屋調査士や測量士などになります。

賃貸アパートを売却するときの注意点

賃貸アパートを売却する際、注意する点が4つあります。

確認を怠らずに賃貸アパートを売却することで、査定額にプラスアルファがある場合もあります。

初めての売却でも失敗しないよう、下記の4項目を詳しく見ていきましょう。

売却予定のアパートの需要を確認する

まず、売却予定のアパートの需要を自己分析する必要があります。

問題なく売れるアパートなのか、下記で紹介する3点をしっかり確認しましょう。

設備に問題はないか

賃貸アパートを売却する際は、設備に問題がないかどうかを必ず確認しましょう。

設備に修繕が必要な部分があった場合、リフォーム費用としてまとまった支出が発生します。

そのため、修繕が必要な箇所については、事前にきちんと把握しておくべきといえるでしょう。

また、設備に不備や不具合があると、売却における物件としての人気度にも影響が出てしまいます。

スムーズに買い手を見つけるためにも、設備の状態はきちんと把握し、必要に応じて修繕を済ませておくことが大切です。

空室率が高くないか

売却する時点で、アパートの空室率が高くなっていると、買い手がつきにくくなる可能性があるので注意が必要です。

なぜなら、空室率が高いということは、その分アパートのオーナーとして得られる家賃収入が減ってしまうということになるからです。

空室率が高い=魅力の低い物件、住宅需要が少ない物件とみなされても仕方ありません。

そのため、空室率が高い状態での売却を検討する場合は、買い手を探すのに時間がかかったり、苦労したりする可能性が高いということを、理解しておいたほうがよいでしょう。

不動産投資家が購入したくなるような物件か

賃貸アパートの売却は、一般的に次の買い手も不動産投資家であるケースが多いでしょう。

そのため、売却するアパートが、不動産投資家にとって購入したくなるような魅力ある物件であるかという目線で考えることはとても重要です。

不動産投資家として最も重視する点は、ほとんどの場合収益性の高さです。

例えば、空室率が高かったり、設備に問題があったりする場合は、購入したとしても収益性が見込めないと判断され、売却に至らない結果に繋がってしまう可能性が高いでしょう。

売却の理由を明確にする

賃貸アパートの売却活動を行う際は、売却の理由を明確に伝えるようにしましょう。

売却理由の中には、マイナスな内容であることも多いかもしれません。

しかし、なぜ手放すのかを明確にしておかなければ、買い手を探す際の宣伝活動において、十分なアピールができなくなってしまう可能性があります。

また、物件に何らかの瑕疵があることが売却理由であるにもかかわらずそれを隠してしまうと、あとから損害賠償や契約解除を求められてしまうリスクもあるので、注意しなければなりません。

アパートの相場を確認する

アパートを売却するときは、売却額の相場をある程度知っておく必要があります。

なぜなら、万が一不動産会社から提示された査定額が相場に対して不適切であったときに、そのことに気づけるからです。

相場をまったく知らない状態で査定を受けてしまうと、提示された査定額がどの程度妥当なものであるかを把握することができません。

不適当であっても気づかずに契約してしまうと、大きな損失に繋がる可能性もあるので注意しましょう。

複数の不動産会社に査定依頼をする

アパートを売却するにあたって、不動産会社で売却額の査定を受ける際には、必ず1社のみではなく複数の不動産会社に査定を依頼するようにしましょう。

1社のみの査定で決めてしまうと、提示される査定額を比較することができず、妥当な金額であるかどうかの判断が難しくなってしまいます。

そのため、多少手間がかかったとしても、複数の不動産会社に査定を依頼することは、アパート売却における基本として理解しておきましょう。

賃貸アパートを売却するか迷ったら?

売却したほうがいいかどうかは、それぞれの状況によって変わってきます。

次のようなケースに当てはまる場合は、売却したほうがいいといえるでしょう。

- 賃貸経営を続けていくのが困難な状況である

- 遺産分割でトラブルが起きている

- 必要なリフォーム工事を行う金銭的余裕がない

- 空室率が高くなり収益が得られない状態が続いている

- まとまった額の現金を必要としている

上記のようなケースに当てはまる場合は、売却を進めるべきといえますが、反対に売却せずに残したほうがいいケースもあります。

例えば、アパートをもともと投資目的で購入したわけではなく、相続によって取得している場合は、売却せずに自分でアパート経営を続けたほうがよいかもしれません。

なぜなら、投資目的で購入した場合のように、アパート取得時に大きな金額を支払っていないため、損失が出にくいからです。

また、投資目的で購入している場合でも、売却せずにアパート経営を外部委託するという手もあるので、1つの選択肢として検討してみてもよいでしょう。

アパート売却以外で利益を得る方法

アパートを売却する方法や流れなどを見てきましたが、収益を上げるためには売却以外にも選択肢があります。

アパートの状態によって有効な場合もあるので検討することもおすすめです。

アパートを建て替える

アパートを売却せずに建て替えることで、新たな収益を得るという方法もあります。

建て替えを行うことで新築物件に生まれ変われば、より高い家賃設定をしても入居者が集まりやすくなります。

また、築年数の古くなった物件は、耐震基準の問題で高額な補強工事費用がかかってしまう可能性もあるので、建て替えてしまったほうがメリットが大きいでしょう。

さらに、木造アパートの場合は、防音性や遮音性が低いとされているうえに、災害に弱いという点もあるため、収益性が低くなりがちということも理解しておくべきです。

アパートを建て替え、太陽光発電を導入したグリーン投資を行えば、税金の控除が受けられるという制度もあるので、あわせて検討してみるとよいでしょう。

アパートをリフォームする

アパートを残しつつ、リフォームをして収益を上げるという方法もあります。

アパートが古くなってくると、それに伴って家賃も下がっていくケースが一般的です。

しかし、リフォームを行うことで古さをなくすことができれば、高い家賃にしても入居者が集まりやすくなります。

さらに、より大規模なリフォーム工事を行えば、新築に近い条件で入居者を募集することも可能です。

リフォームなら、ゼロからの新築工事よりも費用が抑えられるので、比較的検討しやすい方法といえるでしょう。

ただし、アパートの築年数によっては、投資分の回収が難しいケースもあるので、注意が必要です。

まとめ

賃貸アパートを売却する際、確認を怠ると損をしてしまう可能性があります。

まずは売却するアパートの状況をしっかり把握し、その上で売却することが大切です。

また、アパートやマンションといった事業用不動産は高額なものがほとんどなため、売却するときに高値で売れたと喜んでいても、思いがけず高額の譲渡所得税が課税されてしまうことがあります。

居住用不動産と違い事業用不動産は、税制の特例が少ないという点にも注意しましょう。

場合によっては個人から法人に変更することを検討したほうが節税になるというケースもあります。

売却を考えるときには、流れや注意点、税金の計算方法や節税方法のことを十分に考えた上で検討しましょう。