特定の居住用財産の買い換え特例をわかりやすく解説【3000万控除とどちらがお得?】

この記事でわかること

- 自宅の買い換え特例を使った場合の税金の扱いがわかる

- 自宅の買い換え特例が使える条件を理解できる

- どのようなケースに自宅の買い換え特例が向いているのかわかる

- その他の特例を使った方がよい条件がわかる

念願のマイホームを建てて一国一城の主になっても、長く住み続けると何らかの不満が出てしまいます。

間取りや周辺環境がライフスタイルの変化に合わなくなるため、郊外から駅周辺に住み替えたり、理想の住環境を求めて田舎へ移住するケースも多いようです。

しかし自宅を買い換える場合、売却と購入それぞれに税金や諸費用がかかるため、必要とわかっていながらもなかなか買い換えに踏み切れない方もおられるでしょう。

一方、不動産取引の活性化は国の方針でもあるため、売買にブレーキがかからないよう、いくつかの特例も用意されています。

今回はその特例の一つである「特定の居住用財産の買い換え特例」を解説しますが、その他の特例と比較し、どれがお得になるのかも検証してみます。

マイホームの売却、または買い換えを検討しておられる方はぜひ参考にしてください。

目次

特定の居住用財産の買い換え特例とは

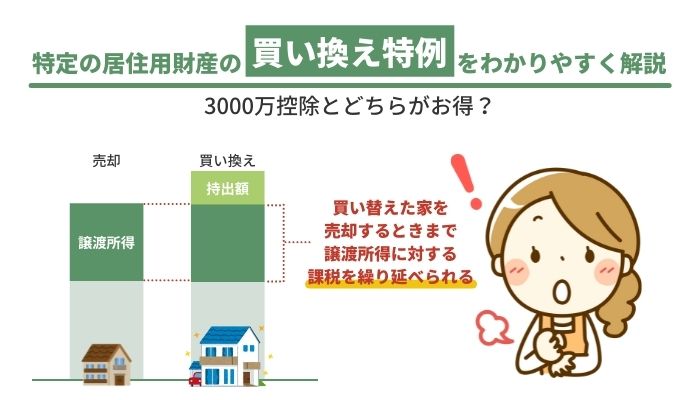

自宅を買い換える際、今まで住んでいた家の売却額より新居の購入額が大きい場合、買い換え特例によって譲渡所得にかかる税金を将来に繰り延べできます。

譲渡所得とは「売却額-(取得費+諸経費)」がプラスになる場合の所得であり、通常は譲渡所得税や住民税などが課税されます。

では買い換え特例を使った場合の課税タイミングがいつになるかというと、新たに購入した自宅を売却したときです。

新居に住み続けていれば課税はされませんが、新居を売却すると、「以前に住んでいた家+新居」の譲渡所得に対して課税されるので、かなり高額な税負担になります。

自宅の買い換え特例を利用するかどうかは、慎重に検討する必要があるでしょう。

特定の居住用財産の買い換え特例の適用要件

自宅の買い換え特例には売る家・買う家それぞれに条件が定められています。

他の特例と比較する際に重要となるので、各条件は入念にチェックしてください。

また特例の期限にも注意が必要です。

売却する自宅の条件

まず売る方の家ですが、居住年数や所有年数のカウントに注意してください。

他の特例をすでに使っている場合もあるので、過去の確定申告もチェックしておくとよいでしょう。

2021年(令和3年)12月31日までに買い換えること

買い換えの特例は期限付きであり、2021年(令和3年)12月31日までの買い換えを条件としています。

2021年中に買い換えの予定がある場合、特例を使えるかどうかの判断、また他の特例と比べてどちらが得になるのかなど、熟慮期間が短いため注意が必要です。

所有期間と居住期間が10年以上であること

売却する自宅については、所有期間・居住期間ともに10年超が条件となります。

注意しておきたいのが居住期間であり、購入してから何回年越しをしているかで10年をカウントします。

1月1日を迎えた回数が10回以上あれば特例の対象になるので、たとえば7月1日に自宅を購入し、翌年1月1日を迎えれば居住年数1年としてカウントされます。

居住年数は連続している必要がなく、途中で国内外への転勤があり、社宅などに住んでいた期間があっても特例は使えます。

ただし、空白期間があると10年のカウントを間違いやすいので注意してください。

空き家になった日から3年後の12月31日までに売ること

売却する家に住まなくなった場合(空き家になった場合)は、空き家になってから3年後の12月31日までに売却が完了していなければなりません。

また、空き家になっている場合、または自宅を取り壊した場合は、次の条件も満たしている必要があります。

- ・解体した家屋とその敷地が、解体した年の1月1日時点で10年超の所有期間があること

- ・家屋を解体した日から1年以内に譲渡契約を締結し、住まなくなってから3年後の12月31日までに売却すること

- ・家屋の解体日から譲渡契約の締結日まで、賃貸業などの用途に使っていないこと

家屋と敷地両方の売却であること

買い換え特例は建物と土地のセットで使えるため、家屋だけを売りたい場合には適用できません。

建物とセットであれば借地でも構いませんが、所有期間は10年以上必要になります。

日本国内にある自宅の売却であること

日本の税法を適用した特例なので、国内にある自宅の売却のみ特例の対象になります。

同じく、新たに購入する自宅も国内になければいけません。

売却価格が1億円以下であること

自宅の買い換え特例を使う場合、売却する家の価格は1億円以下が条件となっています。

祖父の代、またはそれ以前に取得した自宅は評価を低く見積もりがちですが、周辺の環境変化により土地の値段が高騰している場合もあります。

固定資産税や都市計画税が高額であれば、売却価格が1億円を超える可能性もあるので注意してください。

自宅の売却先が特別な関係の者ではないこと

買い換え特例が使えるのは他人に自宅を売った場合です。

親子や夫婦、同族会社など、特別な関係にある者へ売却した場合は特例が使えません。

他の特例を使っていないこと

自宅を譲渡する場合、譲渡所得から3,000万円を控除できる制度や、軽減税率が適用される特例もありますが、いずれも1度使うと3年間は利用できません。

また、このような特例は買い換え特例と併用できないため、過去に使っていた場合は3年経過しないとリセットされません。

従って、過去2年以内に自宅を譲渡し、3,000万円の控除や軽減税率を使っていた場合は、買い換え特例を使えなくなるので注意してください。

自宅の売却した翌年に確定申告をしていること

土地や家屋の条件ではありませんが、特例は自動的に適用されないため確定申告が必要です。

譲渡した翌年の2月16日~3月15日の間で確定申告を済ませますが、申告書には以下の書類を添付します。

- ・譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- ・自宅の所有期間が10年以上であることを証明する書類(登記事項証明書など)

- ・売却価格が1億円以下であることを証明する書類(売買契約書の写しなど)

添付書類は新たに購入した自宅に関するものも必要なので、詳細は国税庁ホームページで確認してみてください。

また、譲渡所得の内訳書も国税庁ホームページから様式をダウンロードできます。

参考:

特定のマイホームを買い換えたときの特例(国税庁)

譲渡所得の内訳書(国税庁)

新たに購入する自宅の条件

自宅を買い換える場合、今まで住んでいた自宅を譲渡(売却)するので、3,000万円の特別控除や、10年以上所有していた場合の軽減税率も使えます。

これらの特例を使う場合、新たに取得する自宅について特に制限はありませんが、自宅の買い換え特例では新たに取得する自宅にも条件が定められています。

課税を先送りできるため当面の税負担は心配ありませんが、他の特例より多くの条件をクリアしなければなりません。

では新たに取得する自宅の条件をみていきましょう。

買い換える建物の床面積が50㎡以上、敷地面積が500㎡以下であること

新たに取得する自宅の広さに条件があり、床面積は50㎡以上、敷地面積は500㎡以下に制限されています。

いずれも登記簿上の面積であり、平均的な住宅の広さとも合致しているので、面積に関しては低いハードルに設定されています。

取得した年の翌年12月31日まで住み続けること

新たに取得した自宅が居住用の住宅とみなされなければ特例は使えないため、取得した年の翌年12月31日まで住み続ける必要があります。

中古住宅の場合は一定の耐震基準をクリアしていること

自宅の譲渡や買い換えの特例には、耐震性能や耐火性能の低い建物を減少させ、災害に強い建物を増やす意図も盛り込まれています。

このような事情から、買い換える自宅が中古物件の場合、取得した日を起算日として25年以内の建築、または一定の耐震基準を満たしている必要があります。

建物の新陳代謝や不動産売買の活性化に協力すれば、国が税制面でバックアップしてくれるのだな、という風に理解しておくとよいでしょう、

なお、築年数や耐震性能は書面で明らかにする必要があり、確定申告の際に、売買契約書の写しや登記事項証明書、耐震基準適合証明書などの書類を添付します。

居住用財産の3000万円特別控除との併用は不可

譲渡所得税などを軽減する措置は他にもあり、自宅を売却する際には以下の特例も使われています。

- (1) 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- (2) 10年超の居住用財産を譲渡した場合の軽減税率の特例

3,000万円の特別控除の特例とは、自宅の譲渡所得のうち3,000万円までを課税対象外にできる制度であり、自宅売却の際によく使われている特例です。

10年超の居住用財産を譲渡した場合の特例では、譲渡益に対し通常20.315%の税率が適用されるところ、6,000万円以下の部分には軽減税率14.21%が適用されます。

上記2つの特例は組み合わせて使えますが、いずれも自宅の買い換え特例とは併用できません。

どちらにメリットがあるのか、具体的な数字を出しながらシミュレーションする必要があるでしょう。

【比較】買い換え特例と3000万円控除+軽減税率の適用はどちらが得か

自宅を譲渡、または買い換える際に使える特例について、比較しやすいよう具体的な数字をあげて計算してみます。

買い換え特例と3,000万円控除+軽減税率ではどのような違いになるか、買い換え後の自宅を売却した場合も含めてシミュレーションします。

なお、計算がわかりやすくなるよう、減価償却は考慮していません。

買い換え特例と3000万円控除+軽減税率の特例を比較

以下の条件で自宅を譲渡した場合、買い換え特例と3,000万円特別控除+軽減税率ではどのような違いになるでしょうか?

- ・取得費:3,500万円

- ・譲渡価格:9,000万円

- ・譲渡費用:600万円

- ・新居の取得費:1億円

買い換え特例では新居を売るまで課税されませんが、3,000万円特別控除+軽減税率では以下のような税額になります。

- ・譲渡所得:9,000万円-(3,500万円+600万円+3,000万円)=1,900万円

- ・課税額:1,900万円×14.21%=約270万円

では次に、新居を取得してから3年経過後に譲渡価格1億2,000万円、譲渡費用800万円で売却した場合を計算します。

- ・譲渡所得:1億2,000万円-(1億円+800万円+3,000万円)=4,200万円

- ・課税額:270万円+(4,200万円×39.63%)=約1,930万円

新居を短期間で譲渡すると軽減税率が使えず、繰り延べしていた270万円の税額も加算されるため、かなり高額な税金になります。

買い換え特例の利用が向いているケース

他の特例と比べた場合、買い換え特例にはあまりメリットがないように思えますが、以下のようなケースであれば検討の余地があります。

- ・納税時期を先へずらしたい

- ・所得を低くしておきたい

- ・今まで住んでいた自宅の譲渡益が3,000万円以上ある

- ・買い換え時の納税資金が不足している

- ・新居を譲渡する予定がない

条件はかなり限定的になり、将来の譲渡の予測も難しいため、家族全員や専門家の意見も交えておくとよいでしょう。

3000万円控除+軽減税率の利用が向いているケース

以下のようなケースの場合は、買い換え特例よりも3,000万円控除+軽減税率の選択が向いているといえます。

- ・譲渡益が3,000万円以下になる

- ・譲渡益は3,000万円以上だが十分な納税資金がある

- ・自宅を売却した後は賃貸物件または実家に住む

- ・将来的には新居の売却を予定している

- ・減価償却費を多く計上したい

買い換え特例では元の自宅を取得したときの減価償却が継続されるので、償却を多めに計上したい場合は、新たな自宅の償却が使える3,000万円控除が有利です。

まとめ

自宅の買い換えを予定している場合、特定の居住用財産の買い換え特例はぜひ検討しておきたいところですが、適用条件の多さや複雑さがネックになります。

買い換えた自宅が終(つい)の棲家になり、子や孫の代まで承継されると繰り延べ効果も活きますが、相続が発生した後の状況までは推測できないでしょう。

さらに、財産の所有者が代替わりした場合、過去にどのような特例を使っていたかわからなくなる可能性もあります。

自宅を購入したときの状況は当事者ですら忘れていることも多いので、今後使える特例や、有利な特例の判断には税理士の意見も必要です。

不慣れな方には難易度の高い確定申告も依頼できるので、長期的に付き合える税理士を早めに探しておくとよいでしょう。