任意売却のメリット・デメリットとは|売却の流れや失敗しないコツを解説

この記事でわかること

- 任意売却と競売の違いについて理解できる

- 任意売却は債務者の救済措置の1つとわかる

- 任意売却のデメリットと誤解されている事柄がわかる

- 任意売却を成功させるコツがわかる

- 任意売却を依頼すべき不動産会社がわかる

マイホームを購入する歳に誰もが利用する住宅ローンですが、そのローンの支払いができずに滞納してしまう「住宅ローン難民」が増えています。

手堅く組んだつもりの住宅ローンも、思いがけない事情(失業や病気、離婚など)で返済に行き詰まる場合もめずらしくありません。

住宅ローンの支払いを滞納すると金融機関から厳しい指摘を受け、金融事故(ブラックリスト)となります。

その後は強制的に住宅が「競売」にかけられてしまいます。

競売にかけられると裁判所によって掲載紙や新聞に掲載され周知の事実となり、精神的苦痛がさらに高まるでしょう

こうした最悪の事態に陥らないための方法の1つが、任意売却です。

適切な不動産会社に任せれば、うまく不動産売却をして売却後の生活再建も可能になるかもしれません。

しかしデメリットもあるため、メリットだけに飛びつかずに慎重に判断することが大切です。

本記事では任意売却のデメリットを解説し、住宅ローンの支払いから逃れるために本当に利用すべきなのか見ていきます。

記事の後半では任意売却の実際の流れ、成功させるためのコツも解説するので参考にしてください。

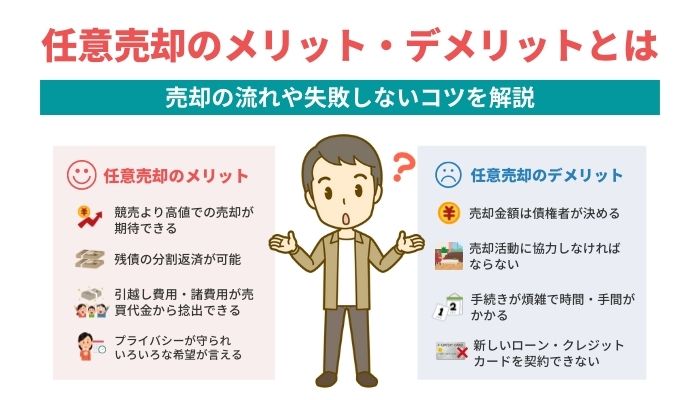

任意売却のデメリット

早速任意売却のデメリットを解説します。

任意売却を利用するためにはいろいろな条件を満たさなければいけないなど、少々面倒な部分があります。

メリットだけでなくデメリットをきちんと理解したうえで、任意売却を活用すべきか検討するようにしてください。

売却金額は債権者が決める

銀行や保証会社の交渉や手続きに相当な手間がかかり、同時に決めごとすべてが金融機関側の意向で進みます。

住宅ローンの残債がある中で担保を外すことになるため、慎重に判断する必要があるからです。

同様の理由から、任意売却時の売却金額を決定するのも債権者である金融機関です。

金融機関は売却金額次第で回収金額が変わるため、慎重かつできるだけ高く、速やかに売れる金額を査定し提示してきます。

自分たちが今まで生活を送ってきた住宅に対して、他人に売却金額を設定されたくないという場合は任意売却の活用について見直した方がいいかもしれません。

売却活動に協力しなければならない

任意売却は通常売却と同じように、購入希望者全員に家の中の隅々まで見学させる必要があります。

家を売る側の接待は不要ですが、見学者の数だけ内覧に立会わなければいけません。

その都度時間を取られるだけでなく、数が多いと近所の方に任意売却することが知られてしまうリスクも含みます。

しかし、スムーズに任意売却を成功させるためにも、所有者は販売活動に協力する姿勢が大切となります。

手続きが煩雑で時間・手間がかかる

任意売却を行うためには、契約や決済などの手続きが必要です。

契約は売買契約書にそれぞれが署名押印して、お互いの意思を確認するものです。

対して決済は固定資産税や売買代金などを清算する手続きを指します。

手続きは金融機関で行われるため、平日に仕事をしている場合は決済のために平日に半休や休暇を取らなければいけません。

他にも固定資産税の未払いがあれば、役所の担当者が決済に立ち会う点も任意売却のデメリットとして挙げられます。

信用情報機関に記録されると新しいローン・クレジットカードを契約できない

債務者は任意売却を行うと信用情報に延滞記録され、俗に言うブラックリストに載ります。

結果、売却後5~7年程度の間は、新規ローンやクレジットカードの作成ができなくなるため注意が必要です。

金融機関が残債のある債権の抵当権を抹消するのはイレギュラーです。

その債権は事故案件すなわち「不良債権」となり、任意売却にはこの手続きが必須となります。

そのため、信用情報を管理する機関によって延滞が記録されて、新規のローン・クレジットカードの契約が結べなくなる仕組みとなっています。

想定よりも引っ越しのタイミングが早くなることがある

任意売却できる期間は、金融機関が競売まで一定期間の猶予を与えていると理解しましょう。

金融機関の原則は住宅ローンの滞納が続くと、抵当権の実行のもと競売で処分とされています。

猶予期間内に売却が成立しない場合は、その物件は競売で処分されることになります。

競売は申し立てると速やかに不動産が売却されますので、その前までが任意売却のタイムリミットとなります。

連帯保証人・連帯債務者から同意が必要

連帯保証人や連帯債務者は、配偶者やその家族がなるケースが目立ちます。

もしも住宅ローンに多額の残債がある状態になると、連帯保証人や連帯債務者にも支払い義務が生じます。

そのため、任意売却を行う際は連帯保証人や連帯債務者に今後の支払いなどの説明を行い、その同意を得なければなりません。

また、決済の際は連帯保証人や連帯債務者にも同行してもらったうえで、抵当権の抹消に必要な書類に署名押印してもらう必要があります。

必ず任意売却できるとは限らない

任意売却は通常売却と違って乗り越えなくてはならないハードルが多くあるため、必ず成功するとは限りません。

例えば、「買い手がつかない」「関係者全員の協力が得られない」「売却物件の流動性が悪い」「不動産に瑕疵がある」「仲介業者が任意売却に不慣れ」「租税の差し押さえがある」など多くの難関があります。

上記のような場合は、任意売却できる確率は大きく下がります。

離婚した元夫・元妻と連絡を取るケースがある

離婚した状況によっては、元夫や元妻とは極力連絡を取りたくないケースもあるでしょう。

しかし、別れた元配偶者が該当の住宅に住み続けている場合には、連絡を取らなければなりません。

住宅ローンを滞納していることを連絡せずにいた結果、元配偶者が退去を拒否するケースもあるからです。

また、元配偶者が住宅ローンの連帯保証人になっている場合にも連絡を取らなければなりません。

これは任意売却を行うために連帯保証人の同意が必要になるからです。

悪徳業者を見極められない可能性がある

任意売却を行う場合は利害関係者も多く、業者でも経験や専門知識がないと対応できないケースがあります。

そのため、自分で業者を探すときにもなかなか見つからない可能性も考えられます。

また、任意売却を専門的に行う業者の中には悪徳業者も存在する状況です。

悪徳業者であることに気づかずに依頼してしまったことで、不当に高い代金を請求された例も存在します。

そのほか、相談を受けた情報を他の業者に流すケースもあり、注意が必要です。

自分で業者を探すときは、悪徳業者でないか冷静に見極めなければなりません。

相談先が分かりにくい

任意売却を行うためには、法律の知識や経験が必要です。

しかし、分かりやすいガイドラインは用意されていません。

自分で行うことが難しい手続きであるため、相談できる任意売却の専門家を自分で見つける必要があります。

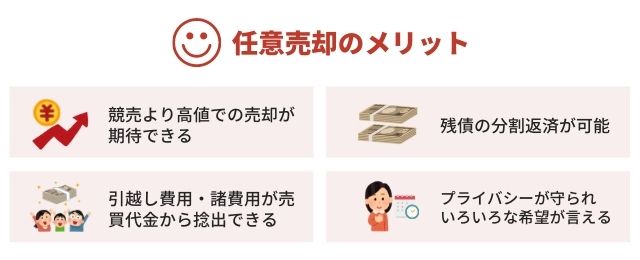

任意売却のメリット

任意売却は債務者の救済措置です。

競売は入札であるため安い価格からスタートします。

そのため安値で落札されてしまう可能性が高く、加えて完了までに長い時間がかかる可能性が高いです。

完了までの間には14%以上もの遅延損害金が加算されるうえに、競売申立費用(100万円前後)は債務者の負担となります。

これでは債権者と債務者ともに不利益を被るので、「任意売却」を検討することになります。

競売より高値での売却が期待できる

競売は裁判所の資料で購入額を決めるため、相応のリスクを覚悟しなければいけません。

成るがままに低い価格で落札されてしまい、住宅ローンを全額賄うことは難しく借金が大きく残りがちです。

一方、任意売却は物件の市場相場と同じか、近い価格で売却することを目標とします。

売却後に残った借金は、債権者(金融機関)との話し合いのうえ、分割払い(数千円~)に応じてもらえることが多くあります。

うまくいけば、生活再建に必要なお金も手に入るでしょう。

生活と収入に見合った、無理のない返済計画(少額返済費用免除)を交渉することで、その後の生活を無理なく送れます。

残債の分割返済が可能

競売では、残債があれば債権者から一括返済を求められます。

一括返済ができず自己破産するケースも見られ、その際は連帯保証人や連帯債務者の負担が増えます。

任意売却では、期限の利益喪失前に行えば、その時点で残債があっても分割返済が可能です。

まとまった金額の返済で家計に大きな負担をかけずに済み、返済の計画も立てやすくなります。

引越し費用・諸費用が売買代金から捻出できる

任意売却に強みを持つ不動産会社の中には、金融機関との交渉の上、自宅の売却価格から引越し代金を用意してくれる場合があります。

必ずもらえる訳ではありませんが「生活困窮者とみなされる」「債権者側の規定」により、引越し費用が渡されることがあります。

不動産売却にも、少なからずの諸費用(仲介手数料や司法書士への報酬など)がかかります。

ローンの支払いが厳しい中での費用の用意は困難ですが、任意売却の場合は、事前に現金を準備する必要はなく、自宅の売却価格から捻出できるのです。

ただし、分譲マンションの管理費の滞納分、固定資産税など租税滞納した場合の差入金などは手出し資金となるため注意してください。

プライバシーが守られ、いろいろな希望が言える

競売となると、執行官や不動産鑑定士が頻繁にやって来て現況調査を行います。

入札近くになると、室内外の写真や詳細情報がインターネットで公開され、新聞などにも掲載されます。

つまり、この事実が瞬時に「知り合いや近所にわかってしまう」ことになりますが、その時に受ける精神的ダメージは計り知れません。

特に奥様やお子さんなど、家族にストレスを感じさせたくないものです。

その点、任意売却は通常売却と同じ手順で進み、強いストレスを感じることなく売却が可能です。

「子どもの受験が迫っている」「もう少しで新学期」「家族の生活環境は変えられない」そんな思いを持ち方も多いでしょう。

任意売却は、引き渡しの時期を希望することも、売却後も住み続ける(リースバック)交渉も可能です。

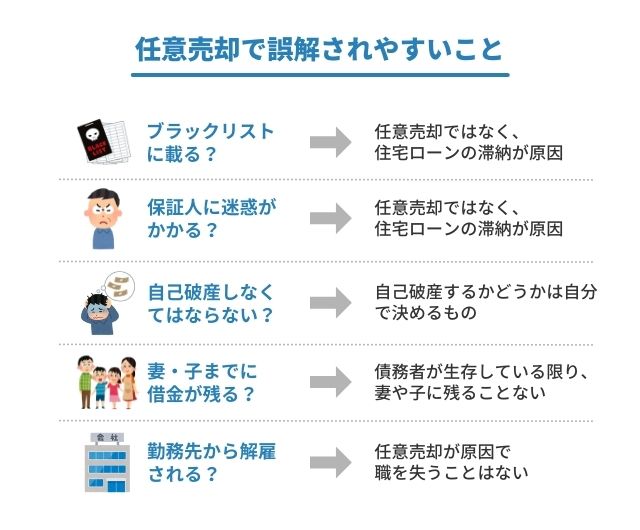

任意売却で誤解されやすいこととは

任意売却だから「こうこう…」と誤解されていることは、この他にもいくつかあります。

どんなことがあるか紹介していきます。

ブラックリストに載る

結論から言えば、任意売却するとブラックリストに載ります。

しかしこれは任意売却が原因ではなく、住宅ローンの滞納によるものです。

任意売却をしたら、クレジットカードが使えなくなると誤解されている方もいます。

住宅ローンも借金の一種ですから、その支払いが数か月滞納となった場合は、個人信用情報(いわゆるブラックリスト)へ遅延記録が登録されるためです。

任意売却に至るフローは、ローンの滞納→ブラックリストに載る→競売や任意売却の手段を取る、です。

保証人に迷惑がかかる

これも勘違いの1つです。

保証人への影響は任意売却したことではなく、住宅ローンの滞納が原因です。

債務者本人が支払えなければ、当然住宅ローンの支払義務は連帯保証人に移ります。

連帯保証人は、金融機関からの請求に対して有無を言わず借金を支払わなければなりません。

したがって保証人には、任意売却の前から迷惑がかかっている状況です。

自己破産しなくてはならない

自己破産するかどうかは自分で決めるもので、任意売却や競売とは切り離して考えることです。

もともと任意売却とは自己破産手続きでの自宅処分方法であったため、司法書士や弁護士の多くは残債をなくすために自己破産を提案します。

一方で「収入がまったくない」「残債は払いたくない」といった理由で、自己破産を選択する方も多くいます。

そんなことから、任意売却=自己破産とのイメージが広がり、誤解を生むようになったのでしょう。

妻・子までに借金が残る

これもよく耳にしますが誤解、債務者が生存している限り、その借金は妻や子に残ることはありません。

住宅ローンの残債は、「債務者本人」「連帯保証人」「相続人」以外には請求できないのです。

たとえ債権者の担保になっている住宅を使用して、生計を共にしている家族であっても請求されることはありません。

勤務先から解雇される

これもよく言われていますが誤解で、そんなことはありません。

競売は裁判所の掲示場の公告書やインターネットサイト(BIT)などの競売情報で知ることができますが、任意売却の情報は当事者のみの所有となります。

また、ブラックリストの確認ができるのは金融機関のみです。

もし仮に任意売却が勤務先に知れたとしても、任意売却や破産は解雇事由に該当しません。

したがって任意売却したこと自体が原因で、職を失うことはありません。

任意売却の流れ

任意売却を進めるにあたり、どのような流れで行えば良いのでしょうか。

ここから流れを詳しく解説していきます。

手順1:不動産会社に相談

任意売却を行うときは、まず任意売却について扱っている不動産会社に連絡をするところから始めましょう。

不動産会社より先に金融機関に相談をすると、状況によっては任意売却を認めてもらえない可能性もあります。

そのため、まず金融機関との交渉に慣れている不動産会社に相談して、金融機関に任意売却を認めてもらえる手段を考えます。

手順2:残高証明の取得などの準備

次に、借りている金融機関に対して残高証明の送付を求め、住宅ローンの詳細な残高を確認しましょう。

残高証明は、請求すればすぐに郵送されます。

この時点でローンを滞納している場合も、ローンの返済が困難になったために任意売却を検討している、と報告しておけば、金融機関も返済を無理に求めてくることはないでしょう。

手順3:不動産会社と面談・査定

不動産会社が決定し、住宅ローンの残高の確認を終えたら、担当者との相談を具体的に行います。

滞納しているローンの状況や固定資産税の支払い、マンションの管理費などの支出の報告に加えて、引っ越しの具体的な希望などもその時点で相談しておきましょう。

状況や希望などを細かく伝えておくと、売却のスケジュールや方法、金融機関と交渉する内容なども売主の希望に沿って作成してくれます。

その後、売主や金融機関とも相談したうえで、査定を行います。

手順4:プランの提案・手続き

不動産会社との面談・査定を行った結果、納得できれば媒介契約を結んでいきます。

この際の契約種類は、専任媒介契約か専属選任媒介契約の2種類のみです。

不動産会社の担当者は保証会社や債権回収会社と連絡を取り、任意売却を申請します。

金融機関などの同意を得た段階から販売活動が始まります。

このときの買主の募集は、物件情報サイトへの掲載など、通常行っている仲介販売と変わりません。

内覧も可能になるため、事前に家の掃除をしておきましょう。

手順5:決済・所有権の移転

買主と価格交渉をし、合意に至ったら売買代金配分表と購入申込書を債権者に対して提出しましょう。

そこで債権者の同意が得られれば、買主に対して売却できるようになります。

売買契約は引き渡し日や売却額について改めて確認し、収入印紙を貼った契約書に押印して完了です。

引き渡し日までに住居を明け渡さなければならないため、引っ越しをスムーズにできるようにあらかじめ準備しておきましょう。

なお代金の決済は、おおむね1カ月から1カ月半です。

任意売却を成功させるには、不動産会社の選び方が重要

任意売却を成功させるコツは、良きパートナー(不動産会社)を選ぶことです。

それは、物件を「速やかに高値で」売却して「できる限り少ない残債額」とし、生活再建の提案までしてくれる良き相談者です。

そのためには「不動産会社」「弁護士・「司法書士」など、専門知識を持っている人との連携が必要となります。

限られた時間内で成功させるには、これら有資格者と機能のすべてを1つの会社で持つ「ワンストップ型の不動産会社」を選ぶと良いでしょう。

任意売却の実績が豊富にある

任意売却は、不動産取引の知識・実務経験は当然のことながら、民法・税法などの法律知識、併せて金融機関との交渉も必要なため、これまでの実績が非常に重要です。

全国33万社ある不動産会社の中で「任意売却が得意」「数百件以上の経験」があるとなると、そう多くはありません。

内覧のコツとして室内を整理すること、なるべく不要なものを捨ててスッキリみせること、スリッパはそれなりのモノをなど、色々アドバイスしてくれるのも豊富な経験があるからです。

そして親身になって取り組んでくれている証でもあります。

こんな不動産会社を選ぶと安心でしょう。

任意売却、オリジナル(独自)の販路を持っている

不動産売却は情報網が重要。

一般の不動産会社が使用する不動産情報のシステム(SUUMOやHOME’Sなど)に加えて、オリジナルの販路システムを持つ会社を選ぶと良いでしょう。

トレンドを掴んだ会社は、オリジナルの販路を構築し売却先をスムーズに選定できるようにしています。

今トレンドなのが「不動産オークション」です。

ヤフオクをイメージすればわかりやすいでしょう。

規制緩和を受け、不動産会社にもオークションの利用が広がりを見せています。

仲介の場合は販売価格を決めて販売開始、契約までの間に値下げ交渉が常となってしまいがちです。

その点、不動産オークションは「値交渉を避ける」「特殊案件や大型案件が売りやすい」「より多くの人へ販路が広がる」などのメリットを持ちます。

任意売却後の残債務処理の知識がある

自宅が任意売却できたので「ほっと」した…ちょっと待ってください、それでは成功はまだ半分です。

着目しなければいけないことにもう1つ、売却後の「債務や生活」の設計があります。

それができて100%です。

「どのように残債務を返し、どうやって生活を保つか」この組み立てが重要です。

ここは弁護士や司法書士などの専門家の力を借りて、関係先と交渉していくことになります。

そのため高度な専門知識が必要です。

任意売却を得意とする会社は両士に加え税理士などと提携している、または自社内に配属しています。

こんな会社ならば一度に様々な課題の相談に乗ってもらえて、物事が効率的に進むでしょう。

まとめ

ビジネスシーンでは、訪問先の会社の良し悪しを見極めるため「窓口の対応」「事務所の雰囲気」「整理整頓状況」などを判断基準にします。

任意売却を成功させてくれる不動産会社の見極めにも、この手を使いましょう。

まずは、問い合わせフォームからメール、問い合わせ先へ電話で相談をしてみてください。

この時の対応をよく見るのも、適切な相談先か判断する重要な基準です。

対応時の反応はどうか、親身に話を聞いてくれているかなどしっかりと見極めることが大切です。