4000万円の住宅ローンの月々・総返済額シミュレーション!年収別負担割合も紹介

この記事でわかること

- 4000万の住宅ローンを組む年収の目安がわかる

- 4000万の住宅ローンの返済額のシミュレーションがわかる

- 4000万の住宅ローンを安全に完済する方法がわかる

目次

4000万の住宅ローンを組める年収の目安

一般的に、住宅ローンを組むときは年収の5倍から8倍程度を目安にすべきと言われています。

4000万円の住宅ローンであれば、目安となる年収は500万円から800万円です。

しかし、これはあくまでもローンを組むことができるかどうかの話です。

住宅購入後に問題なく月々の返済ができるかどうかは、個人差が大きいと言えます。

住宅購入後も安定した生活できる借入金の割合目安

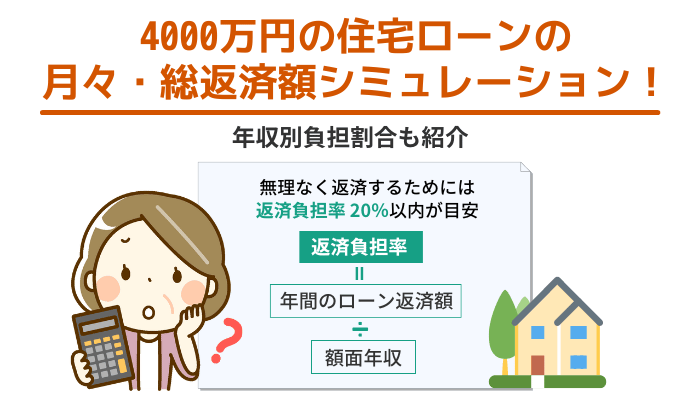

住宅ローンの返済額が自分の収入と見合っているかどうかを確認する場合、「返済負担率」を使って計算する方法があります。

返済負担率とは、年収に対する年間のローン返済額の割合のことです。

返済負担率の計算

返済負担率 = 年間のローン返済額 ÷ 額面年収

返済負担率の上限は一般的に35%程度ですが、無理なく返済するためには20%が目安と言われています。

たとえば以下のように4000万円の住宅ローンを組んだとします。

- ローン総額:4000万円

- 金利:0.7%

- 借り入れ期間:35年

- 年間の返済額:1,288,896円

この場合、年収が645万円あれば返済負担率が20%を下回ることになります。

つまり、4000万円の住宅ローンを組む場合、650万円程度の年収があれば安定した生活ができると言えるでしょう。

住宅ローンの3つの金利タイプ

4000万円の住宅ローンを組むときに650万円弱の年収があれば安定した生活が可能という話をしましたが、これは金利が全期間0.7%であることを想定したシミュレーションであり、今後も同じ金利が続く保証はありません。

そのため、住宅ローンを契約する場合には、ライフスタイルにあった金利パターンを選択することが必要です。

金利のパターンは、一般的に次の3つに分けることができます。

変動金利型:年収が上がる見込みがあれば

変動金利型は、金利相場に合わせて住宅ローンの金利も変動します。

変動金利型のメリットは、金利水準が低く返済額が抑えられることですが、金利の相場が上がった場合は、住宅ローンの金利も上がるため返済額が増えることになります。

ただしその上昇幅には制限があり、従来の返済額の1.25倍です。

今後年収が上がる見込みのある若い年齢層が利用しやすいのが変動金利型です。

完全固定金利型:年収が一定で安定している場合

完全固定金利型は、住宅ローンの契約時に決まった金利を全期間適用する金利パターンです。

返済額がずっと一定で返済総額もあらかじめわかるため、返済プランがとても立てやすく、年収が安定している層が利用しやすいです。

デメリットは、金利水準がもっとも高く、返済総額も高額になることです。

そのため、余裕を持ったローン金額にする必要があります。

固定期間選択型:一定時期だけ固定にする

固定期間選択型は、住宅ローンの最初に固定金利を適用し、一定期間が過ぎたら固定金利を継続するか変動金利に変更するか選択ができます。

固定期間選択型のメリットは、収入が不安定な時期など自分の状況に合わせて返済を一定にできることです。

一番柔軟な運用ができるプランですが、今後の金利動向を考えて選択しなければならないため、金利についての情報を深める必要があります。

4000万の住宅ローンを組んだときの返済額シミュレーション

実際に4000万円の住宅ローンを組んだ場合の返済額や借入期間をシミュレーションしてみましょう。

変動金利型、固定金利型に分けて2つのパターンを想定します。

変動金利型と固定金利型・借入期間25年間と35年間の比較

それぞれの金利型でローンを組んだ場合、以下の表のようになります。

変動金利型:金利0.7%の毎月・総返済額のシミュレーション

| 変動金利型 金利0.7% | |||

|---|---|---|---|

| 借入期間25年間 | 借入期間35年間 | ||

| 月々の返済額 | 145,378 | 月々の返済額 | 107,408 |

| 年間返済額 | 1,744,536 | 年間返済額 | 1,2888,96 |

| 総返済額 | 43,613,521 | 総返済額 | 45,111,275 |

固定金利型:金利13.0%の毎月・総返済額のシミュレーション

| 固定金利型 金利1.3% | |||

|---|---|---|---|

| 借入期間25年間 | 借入期間35年間 | ||

| 月々の返済額 | 156,243 | 月々の返済額 | 118,592 |

| 年間返済額 | 1,874,916 | 年間返済額 | 1,423,104 |

| 総返済額 | 46,872,777 | 総返済額 | 49,808,848 |

変動金利型については、借入期間中に金利が変動する可能性があるのですが、ここでは金利を全期間0.7%と想定して計算します。

年収別の返済負担率のシミュレーション

変動金利型の0.7%を前提とした場合、返済期間を35年間とすれば年収600万円以上の場合は安全といわれる返済負担率20%に近い数値となります。

一方、返済期間を25年間にしてしまうと、年収600万円でも返済負担率は30%に近くなり、返済が厳しくなる可能性があります。

変動金利型:0.7%の年収別の返済負担率シミュレーション

| 年収 | 500万円 | 600万円 | 700万円 | 800万円 |

|---|---|---|---|---|

| 0.7%25年 | 34.9% | 29.1% | 24.9% | 21.8% |

| 0.7%35年 | 25.8% | 21.5% | 18.4% | 16.1% |

一方、固定金利型の1.3%の場合を見てみましょう。

この場合でも、返済期間を35年間にすることで、年収700万円以上であれば返済負担率は20%に近いかそれを下回っています。

しかし返済期間が25年間となると、年収600万円の場合で返済負担率が30%以上となり厳しい状況です。

固定金利型:1.7%の年収別の返済負担率シミュレーション

| 年収 | 500万円 | 600万円 | 700万円 | 800万円 |

|---|---|---|---|---|

| 1.3%25年 | 37.5% | 31.2% | 26.8% | 23.4% |

| 1.3%35年 | 28.5% | 23.7% | 20.3% | 17.8% |

4000万の住宅ローンを組んで失敗してしまうケース

無事に4000万円の住宅ローンを契約できたとしても、その後は20年、30年と長期にわたって返済をしていかなければなりません。

その長い返済期間の中で、住宅ローンの返済ができなくなり自宅を手放すことになってしまう場合もあります。

実際に、4000万円の住宅ローンを組んで失敗してしまうケースを解説します。

子どもにかかる教育費で住宅ローンが支払い不能になるケース

住宅ローン返済は家計の中でももっとも大きな支出のひとつですが、時期によっては子どもにかかる教育費がそれを上回ることがあります。

一般的に、自宅を購入して住宅ローンを組むのは子どもが幼い頃が多いです。

未就学児から小学生まで、ほとんどかからなかった教育費ですが、義務教育が終わりに近づき高校受験のための塾通いをする14~15歳ごろから急激に増加します。

また近年は都市部を中心に中学受験が盛んになっていることもあり、そういったエリアでは子どもが10歳頃から教育費が増加傾向です。

高額な教育費がかかるのは、たいてい高校から大学・各種学校を卒業するまでの6年~9年間続き、子どもが複数いる場合にはさらにそれが倍になります。

最悪の場合、住宅ローンの返済まで手が回らなくなり返済不能に陥ってしまうことがあります。

トラブルによる収入の変化で支払いが困難になるケース

住宅ローンを組んだときには充分な年収が確保できていても、景気の悪化や病気による収入の減少、離婚や死別などで稼ぎ手が減るといったトラブルによって住宅ローンの返済ができなくなることもあります。

住宅ローンを30代で契約した場合、20年たてば50代、30年たてば60代となりますね。

30代の人より、50代、60代のほうが病気や事故の確率が高く、トラブルにあう可能性が高いのです。

しかし、これらのトラブルは予測することがとても困難です。

そのため、貯蓄や保険などでセーフティネットを張る必要があります。

4000万の住宅ローンを返しやすくするコツ

長期間にわたって返済をする住宅ローンですが、返済期間にはどんなトラブルがあるかわかりません。

ここでは、返済中にトラブルに見舞われても、何とか住宅ローンを完済できる方法について詳しく解説します。

できるだけ長期プランで借りて余裕があれば繰り上げ返済する

4000万円の住宅ローンを完済するには、原則としてもっとも長い期間のローンを組むことがおすすめです。

ローン期間が長いとそれだけ総返済額が多くなります。

しかし、多くの場合、住宅ローンの返済期間とその他の支出が増える期間は重なっています。

住宅ローンを短期間で返済しようとすると、家庭内の資金が回らなくなってしまうこともあります。

そのため、できるだけ35年の長期で住宅ローンを組んで、収入に余裕が出てきたときに繰り上げ返済すると良いでしょう。

教育資金は子どもが小学生のときから予算を組む

住宅ローンと重なりがちなのが教育費です。

教育費はかけようと思うといくらでもかけられるものなので、早いうちから計画的に予算を組んでおくことが必要です。

特に中学受験をして私立中学に行くような場合は、子どもが小学生のうちから教育費の全体像を把握しておきましょう。

医療保険や終身保険で万が一に備える

住宅ローンを組むときに団体生命保険(団信)に入るからと生命保険を解約してしまう人もいます。

しかし、団信はあくまでローン残債にかける保険のため、時間の経過とともにその範囲は狭くなります。

また、病気やケガなどで収入が少なくなるといったトラブルには対応できません。

そのため、団信とは別に医療保険や終身保険に入っておくと良いでしょう。

終身保険は、満期をローン完済時より手前にしておけば、満期が来てから一気に完済することもできます。

4000万の住宅ローンが組めなかったときの対処法

年収が足りずに4000万円の住宅ローンが組めなかった場合、どんな対処法があるのでしょうか。

一般的には、配偶者と収入を合算してローン契約する「収入合算契約」、または配偶者と一緒に住宅ローンを契約する「ペアローン」という方法がとられます。

収入合算契約とペアローンの違い

夫婦で組む収入合算契約とペアローンでは、主となる債務者が異なります。

収入合算契約の場合には夫婦のうち収入の多いほうが主たる債務者となります。

しかしペアローンの場合、夫婦がどちらも主債務者となりローンを契約します。

ペアローンを組むことのメリット・デメリット

一般的に、ペアローンで夫婦それぞれが主債務者となる場合のほうが融資限度額を増やすことができます。

またペアローンの場合は夫婦それぞれが住宅ローン控除をうけられるため、税制上のメリットも高い方法です。

ただし、万が一夫婦が離婚してしまってもそれぞれに返済の義務が残るというデメリットがあります。

また、実際の返済負担割合と所有権の持ち分割合が異なったり、一時的でも相手の返済を肩代わりしたりすると、その部分を贈与とされる場合があります。

収入合算契約やペアローンは、デメリットも充分考慮したうえで活用しましょう。

まとめ

4000万円の住宅ローンを例にあげ、ローンを組むときだけでなく長期にわたる返済期間についても詳しく解説しました。

自宅の購入は多くの人にとってそう何度もあることではないため、できたら「良い立地」で「良いもの」を購入したいと思うものです。

特に近年続いている低金利が、その気持ちに拍車をかけているかもしれません。

しかし、住宅ローンは無事に完済できることがもっとも大切です。

4000万円の住宅ローンを完済するためには、長期的にライフプランを描き、契約する前から様々なリスクについてしっかりと知識を蓄えておくことが必要です。