10年超所有軽減税率の特例とは?居住用財産の3000万円控除とも併用可能

この記事でわかること

- 自宅を売ったときに利用できる優遇税制がわかる

- 自宅の譲渡所得に適用できる軽減税率がわかる

- 軽減税率の特例の適用条件がわかる

- 3,000万円特別控除の特例と併用した場合の節税効果がわかる

- 軽減税率の特例を使う場合の注意点がわかる

かつては3世代で暮らしていた自宅も老朽化し、子や孫も独立したため、コンパクトな住宅や賃貸物件へ住み替える人が増えているようです。

自宅を継ぐ人がいない、老後は施設で暮らしたいといった事情もあるようですが、自宅を売る際に気を付けておきたいのが各種税金です。

売却損が出ないよう誰もが「購入したときより高く売りたい」と考えますが、利益が出ると譲渡所得税などが課税され、税率もかなり高くなっています。

「損はしたくないけど高額な税金を払うのも嫌だな」と考えると、自宅の売却はかなり悩ましい問題ですね。

しかし長期間所有した居住用財産(自宅)には軽減税率の特例があるため、売却益に対する税金はかなり安くなります。

今回は、自宅の売却に有利な軽減税率の特例を解説しますので、10年以上所有した自宅の売却を検討中の方はぜひ参考にしてください。

目次

10年超の居住用財産を譲渡した場合の軽減税率の特例とは

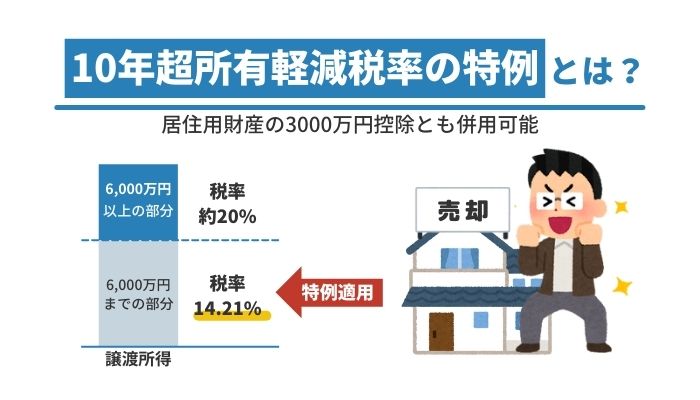

戸建てやマンションなどの居住用不動産を売却する場合、10年を超える所有期間であれば譲渡所得に対して軽減税率が適用されます。

本来であれば譲渡所得税や住民税などを合わせ、約20%の税率になるところ、特例を使えば14.21%まで税率が下がります。

軽減税率が使えるのは譲渡所得のうち6,000万円以下の部分ですが、仮に1,000万円の譲渡所得があった場合、一般税率と軽減税率では納税額に60万円以上の差が出ます。

他の特例と併用すればさらに節税効果は高くなるので、長期間所有した自宅を売る際にはぜひ利用したい制度ですね。

では特例の適用条件や、その他の特例を併用した場合の節税効果をみていきましょう。

10年超の居住用財産を譲渡した場合の軽減税率の特例の適用要件

マイホームを譲渡した際の軽減税率は以下の条件で使えるため、登記事項証明書や売買契約書で所有期間などを確認しておいてください。

- ・譲渡した年の1月1日現在でマイホームの所有期間が10年以上あること

- ・親子や夫婦など特別な関係にある者への売却ではないこと

- ・住まなくなった日から3年後の12月31日までに売却すること

- ・家屋の解体日から1年以内に譲渡契約を締結し、かつ、空き家になって3年後の12月31日までに売却すること

- ・家屋を解体して更地にした場合、譲渡契約の締結日まで賃貸業などの用途に使っていないこと

- ・3,000万円の特別控除以外の特例を使っていないこと

- ・過去3年間に軽減税率の特例を使っていないこと

一度軽減税率の特例を使うと3年経過しなければリセットされないため、前年または前々年に同じ特例を使っていないか確かめておきましょう。

10年超の居住用財産を譲渡した場合の軽減税率の特例の計算方法・計算例

軽減税率の特例は譲渡所得(売却益)に対して適用できるので、以下の計算で利益が出たかどうかを確認します。

- ・譲渡所得(自宅を売って得た利益):売却額-(取得費+諸経費)

取得費とは自宅の購入費用で、諸経費には不動産会社に支払う仲介手数料などが含まれます。

計算結果がプラスであれば利益が出ている状態ですので、譲渡所得税などの税金が課税されます。

では軽減税率の特例を使った計算例を解説しますが、まず基礎知識として一般税率との違いを理解しておいてください。

一般税率と軽減税率の特例の違いを比較

不動産を売って利益が出た場合、譲渡所得税、復興特別所得税、住民税の3種類が課税されます。

税率は所有期間によって変わり、一般的な税率は以下のようになっています。

- ・5年以下の短期所有:39.63%(譲渡所得税30%、復興特別所得税0.63%、住民税9%)

- ・5年以上の長期所有:20.315%(譲渡所得税15%、復興特別所得税0.315%、住民税5%)

所有期間が10年超のマイホームは長期所有に分類されるので、売却益には20.315%の税率を適用しますが、軽減税率の場合は譲渡所得に応じて以下の税率が適用されます。

- ・譲渡所得のうち6,000万円以下の部分:14.21%

- ・譲渡所得のうち6,000万円以上の部分:20.315%

譲渡所得が6,000万円以下であれば税率は6.105%下がるので、一般税率に比べて税負担はかなり軽減されます。

では次に、具体的な数字をあげて税額を計算してみます。

軽減税率の特例を使った税額の計算

一般税率と軽減税率では税額にどれだけの差が出るか、所有期間10年以上の自宅売却で比較してみます。

- ・譲渡額:8,000万円

- ・取得費:5,000万円

- ・諸経費:500万円

まず譲渡所得を算出します。

- ・譲渡所得:8,000万円-(5,000万円+500万円)=2,500万円

譲渡所得が6,000万円以下なので軽減税率の特例を適用でき、一般税率と比べると以下のようになります。

- ・一般税率を適用した税額:2,500万円×20.315%=507万8,750円

- ・軽減税率を適用した税額:2,500万円×14.21%=355万2,500円

差額は約153万円なので、一般税率の70%程度まで納税額が圧縮されています。

なお、本来は取得費から建物の減価償却費を控除しますが、今回は計算がわかりやすくなるよう省略しています。

居住用財産の3000万円特別控除と併用可能

マイホームの譲渡に関する特例では知名度が高く、利用数も多いのが「3,000万円の特別控除の特例」です。

そしてこの特例ですが、なんと軽減税率の特例と併用が可能です。

同種の特例には併用できないものが多いため、税制的には出血サービスともいえますが、3,000万円の特別控除がどのような特例なのか、概要をわかりやすく解説します。

居住用財産の3000万円特別控除とはどんな特例?

3,000万円の特別控除も自宅の譲渡に関する優遇税制であり、マイホーム売却の際にはよく使われている特例です。

しかも税率を低くする措置ではなく、3,000万円までの譲渡所得には課税しない制度なので、自宅を売却する際には強力な節税効果を発揮します。

主な適用条件は以下のとおりですが、軽減税率の特例と異なりマイホームの所有期間に制限はありません。

- ・居住用財産の譲渡であること

- ・親子や夫婦など特別な関係にない者への譲渡であること

- ・空き家になった日から3年後の12月31日までに売却すること

- ・家屋の解体日から1年以内に譲渡契約を締結し、かつ、空き家となった3年後の12月31日までに売却すること

- ・家屋の解体日から譲渡契約の締結日まで、賃貸業などの用途に使っていないこと

- ・過去3年間に居住用財産の3,000万円特別控除の特例を使っていないこと

軽減税率の特例と3000万円特別控除はどのように併用できる?

2つの特例を併用する場合、まず3,000万円を譲渡所得から控除し、次に軽減税率を適用させる順序になります。

具体的には以下のように計算します。

- ・譲渡額:1億5,000万円

- ・取得費:7,000万円

- ・諸経費:800万円

まず譲渡所得を計算します。

- ・譲渡所得:1億5,000万円-(7,000万円+800万円)=7,200万円

この時点で軽減税率を適用させるのではなく、まず3,000万円を差し引いておきます。

- ・譲渡所得から3,000万円を控除:7,200万円-3,000万円=4,200万円

最後に軽減税率を適用させて税額を算出します。

- ・軽減税率を適用した税額:4,200万円×14.21%=596万8,200円

2つの特例を使わなかった場合は約1,460万円になるので、倍以上の税金を納めることになります。

実際に計算すると、特例を使った場合の節税効果がよくわかりますね。

住宅ローン控除や自宅の買い換え特例は併用できないので注意

マイホーム取得の際によく使われる住宅ローン控除ですが、軽減税率の特例との併用はできません。

具体的には自宅を買い替えるケースですが、新居に住み始めた年と、その前後2年間(計5年間)に軽減税率の特例を使っている場合は適用除外になります。

自宅の買い替え特例は課税の繰り延べ制度であり、新たに購入した自宅を売却するときに課税される仕組みです。

軽減税率の特例を利用する場合、その他の特例とどちらが有利になるか十分な検討が必要でしょう。

10年超の居住用財産を譲渡した場合の軽減税率の特例を適用するときの注意点

軽減税率の特例を使う場合、所有期間が10年と思っていたところ、実は日数が足りなかったというケースがあるので、日数のカウントには気を付けてください。

また、自動的に適用される特例ではないため、確定申告も忘れずに行っておきましょう。

その他の注意点もまとめましたので参考にしてください。

居住用財産の所有期間の数え方に注意

国税庁のタックスアンサーでは、軽減税率の適用条件を「売った年の1月1日において、売った家屋や敷地の所有期間がともに10年超であること」としています。

わかりやすく言うと、マイホームが11回お正月を迎えていること(年越し回数が11回)になるので、所有期間の数え方を間違えないようにしてください。

また、10年を超える条件は所有期間に対するものであり、住んでいた期間(居住期間)ではないので注意してください。

ただし、自宅として使っていた土地・家屋にしか適用できない特例なので、短期間だけ住んでいたようなケースでは自宅として認められない可能性があります。

軽減税率の特例では家屋と敷地をセットで考え

特例の対象になるマイホームは家屋と敷地のセットであり、家屋だけを売却する場合には軽減税率が使えません。

つまり、家屋と敷地両方の所有期間が10年超ということになります。

軽減税率の特例を使うためには確定申告が必要

各種特例を使う場合は、原則として確定申告が必要です。

軽減税率の特例も同様であり、譲渡した翌年の2月16日~3月15日の間で確定申告を済ませてください。

税金がかかるときだけ確定申告が必要と考えられているケースもありますが、特例によって税金がゼロ円になる場合でも申告は必要です。

なお、確定申告の際には必要な申告書を作成し、以下の書類も添付します。

- ・譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- ・売った居住用家屋やその敷地の登記事項証明書

譲渡所得の内訳書は国税庁ホームページからダウンロード可能です。

また、譲渡した自宅が居住用に使われていたことを証明する書類も必要になるので、申告の際に漏れがないよう税務署に問い合わせておくとよいでしょう。

まとめ

長年暮らしたマイホームであっても、周辺環境やライフスタイルが変化し、居住者も年齢を重ねるため、様々な不都合も生じてきます。

このまま住み続けるのは大変だなと感じた場合は、売却を検討してもよいでしょう。

また、マイホームの取得や譲渡には様々な特例があるため、少ない税負担で売買できるようになっています。

特例の意図には不動産取引の活性化もあり、築年数の古い建物から新しい建物へ無理なく世代交代できるよう、税制面のバックアップとして創設されています。

ただし、特例を使って譲渡する場合は適用条件が重要であり、大事な部分を見落としてしまう可能性もあります。

また、確定申告に不慣れな場合は期限ギリギリになってしまうケースもあるため、あらかじめ不動産や税務の専門家に相談しておくとよいでしょう。